作者:鉅軒代書

🏠 限貸令後,為什麼越來越多人開始詢問民間代書貸款?

近年房市交易熱絡,加上政策調控與銀行放款水位壓力,許多購屋族、換屋族與資金需求者發現:

「銀行貸款核准了,卻不一定能立刻撥款。」

這就是近期市場熱議的「限貸令」與「限撥現象」。

當銀行房貸額度接近法定上限時,可能會出現:

- 🕒 審核時間延長

- 🏦 銀行暫停收件

- 📉 貸款成數降低

- 📅 撥款需排隊等待

也因此,許多人開始搜尋:

- 「民間代書貸款是否可行」

- 「限貸後還能借到錢嗎」

- 「銀行不撥款怎麼辦」

這篇文章將以 Q&A形式,完整解析限貸令後市場變化,幫助借款人快速理解真正看懂貸款風險與機會。

🔍 什麼是「限撥」?與限貸有什麼不同?

許多人會把「限貸」與「限撥」混為一談,但其實兩者完全不同。

📌 限撥是什麼?

所謂「限撥」,指的是:

當銀行放款額度接近上限時,開始控管每日可撥貸的資金量。

一般情況下:

- 代書完成設定流程

- 文件送回銀行

- 次一工作日即可撥款

但當銀行額度緊縮時,就會變成:

- 📅 需要等待排隊

- 🧾 預約撥款時間

- ⏳ 可能延後數天甚至數週

這種「已核准但需等待額度」的情況,就是市場俗稱的「排撥」。

⚠️ 限貸 vs 限撥 差在哪?

| 項目 | 限貸 | 限撥 |

|---|---|---|

| 定義 | 限制貸款成數 | 控制撥款速度 |

| 原因 | 政策管制 | 銀行額度滿載 |

| 是否能申請 | 可送件但條件嚴格 | 有時甚至不收件 |

| 是否核准 | 不一定 | 通常已核准 |

| 主要問題 | 成數不足 | 資金取得變慢 |

簡單來說:

限貸是「借不到那麼多」;限撥是「借到了但等不到錢」。

🏦 銀行為什麼開始限撥?背後真正原因是什麼?

銀行限撥的主要原因,與《銀行法》第72-2條有關。

📘 銀行法72-2條是什麼?

規定內容指出:

商業銀行辦理住宅建築及企業建築放款總額,不得超過存款與金融債券總額的30%。

也就是說:銀行不能把過多資金集中在房貸市場。

如果房貸餘額逼近上限,銀行就必須:

- 減少承作

- 控制撥款

- 拉長審核時間

- 暫停新案件

📈 為何近年限撥特別嚴重?

近幾年房貸需求暴增,主要原因包括:

- 🏠 房市交易熱絡

- 📊 新青安貸款推升申請量

- 📉 定存資金轉入股市與ETF

- 💰 銀行存款增速低於房貸成長

因此銀行房貸占比快速逼近法規上限。

這並非銀行故意不借,而是受到法規與資金控管限制。

❓限貸令後,民間代書貸款會變熱門嗎?

答案是:會。

因為當銀行卡關時,市場會自然轉向其他融資管道。

民間代書貸款常見於:

- 銀行退件

- 急需資金週轉

- 無法等待排撥

- 信用條件不足

- 短期資金需求

但必須理解:

民間貸款不是銀行替代品,而是「補位工具」。

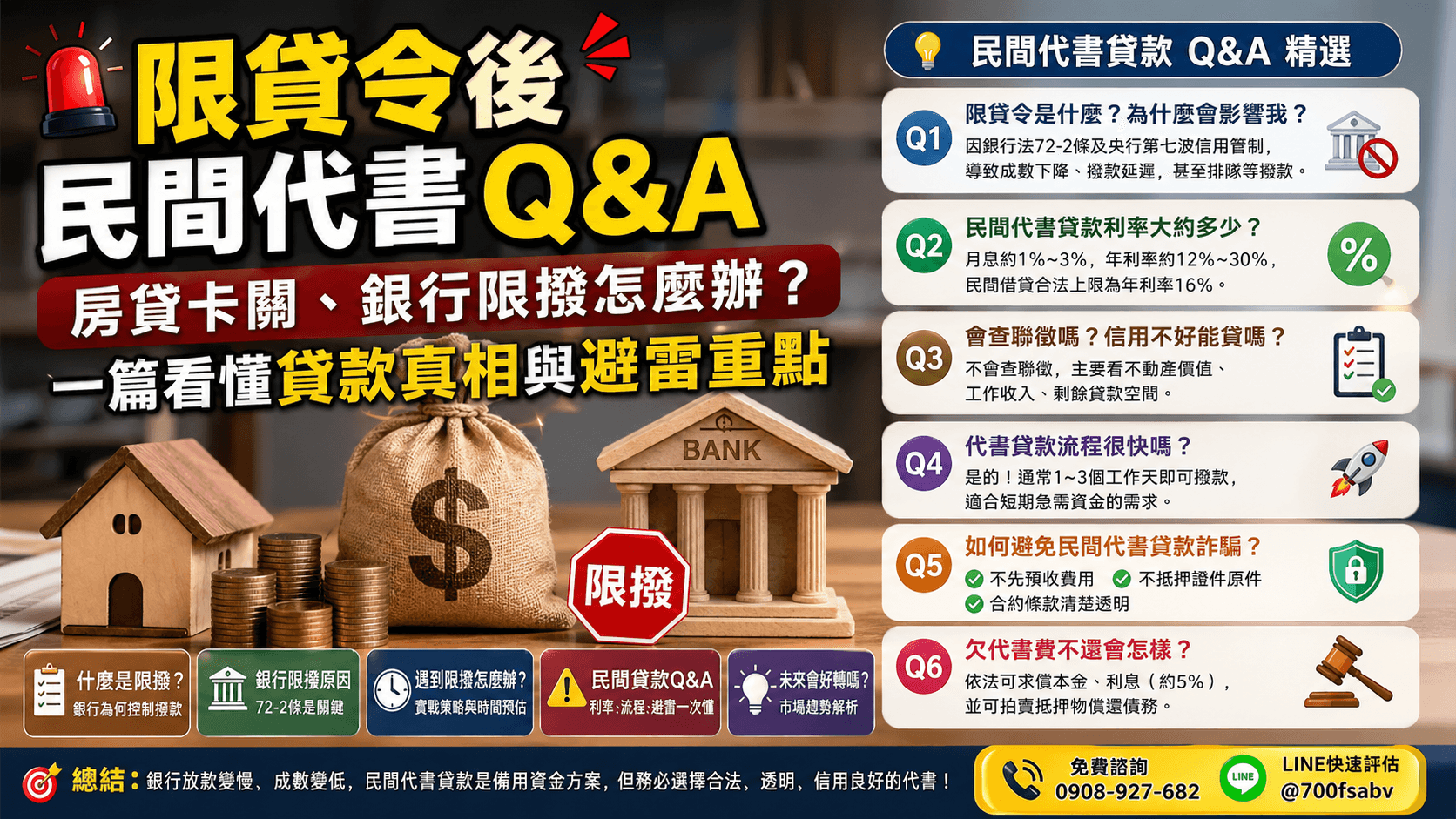

📌 限貸令後民間代書 Q&A 完整解析

Q1:限貸令後,為什麼銀行貸款越來越難辦?

A:央行信用管制與銀行法72-2條共同作用下,銀行需要控制房貸總量。

因此市場出現:

- 📉 房貸成數下降

- 🏦 銀行挑客戶

- ⌛ 審核時間變長

- 📅 撥款需要等待

尤其第二戶、投資型房貸、換屋族更容易受到影響。

Q2:民間代書貸款利率是多少?

A:民間代書貸款通常高於銀行。

常見範圍:

- 📌 月利率:約 1%~2.5%

- 📌 年利率:約 12%~30%

但需注意:

合法民間借貸仍受到法規限制。

根據《民法》第205條:

- ⚖️ 民間借貸年利率上限約16%

- 超過部分可能無法律效力

因此簽約前一定要確認:

- 利率算法

- 是否收取代辦費

- 是否預扣利息

Q3:信用不好也能辦代書貸款嗎?

A:部分民間貸款較不重視聯徵分數。

主要評估條件包括:

- 🏠 房屋價值

- 📈 房屋殘值

- 💼 工作收入

- 📄 還款能力

因此即使銀行退件,也可能仍有機會取得資金。

Q4:代書貸款真的比較快嗎?

A:通常是的。

與銀行相比,民間代書貸款流程較簡化。

⏱ 常見流程

- 初步諮詢

- 房屋估價

- 文件審核

- 簽約設定

- 資金撥款

一般情況下:📅 約 1~3 個工作天可完成

適合短期資金需求者。

Q5:怎麼避免遇到貸款詐騙?

A:申請民間貸款時,最重要的是辨識合法流程。

🚨 建議避開以下狀況

- ❌ 撥款前先收高額費用

- ❌ 要求押身分證正本

- ❌ 利率模糊不清

- ❌ 合約內容空白

- ❌ 要求私下簽署借據

✅ 安全申請原則

- 利率公開透明

- 合約條款完整

- 有合法營業資訊

- 可提供正式契約

Q6:代書貸款不還會怎樣?

A:若未依約還款,可能產生:

- ⚠️ 違約金

- ⚠️ 法律追討

- ⚠️ 抵押權執行

- ⚠️ 房產遭拍賣

因此申請前應先評估還款能力。

📊 2026銀行房貸限撥狀況總整理(30家銀行)

目前市場常見情況包括:

- 🏦 部分銀行需排撥

- 🧾 部分銀行只承作VIP客戶

- 🚫 部分銀行暫停收件

- 📉 部分銀行提高利率

這代表:

不只是貸款難,而是資金流動速度變慢。

💡 溫馨提醒:

- 「需排撥」=要等放款

- 「不進件」=連申請都卡住

- 「VIP限定」=一般人幾乎無法申請

🟢 相對正常(可承作 / 無限撥)

| 銀行名稱 | 存款餘額(百萬元) | 限撥情形 |

|---|---|---|

| 台灣銀行 | 4,921,765 | 暫無限撥,審核趨嚴 |

| 土地銀行 | 2,899,167 | 暫無限撥 |

| 新光銀行 | 1,107,269 | 暫無限撥,審核趨嚴 |

| 星展銀行 | 751,345 | 暫無限撥 |

| 渣打銀行 | 615,674 | 暫無限撥 |

| 滙豐銀行 | 513,698 | 暫無限撥 |

| 京城銀行 | 296,926 | 暫無限撥 |

| 板信銀行 | 281,641 | 暫無限撥,審核趨嚴 |

| 三信銀行 | 179,218 | 暫無限撥 |

🟡 需排撥(需等待撥款)

| 銀行名稱 | 存款餘額(百萬元) | 限撥情形 |

|---|---|---|

| 彰化銀行 | 2,531,597 | 需排撥 |

| 永豐銀行 | 2,029,605 | 需排撥 |

| 台灣企銀 | 1,950,458 | 需排撥 |

| 元大銀行 | 1,691,001 | 需排撥 |

| 聯邦銀行 | 773,848 | 需排撥 |

| 台中銀行 | 742,278 | 需排撥 |

| 凱基銀行 | 582,415 | 需排撥 |

| 安泰銀行 | 305,172 | 需排撥 |

| 高雄銀行 | 266,389 | 需排撥 |

🟠 嚴格控管(排撥 or 不收件)

| 銀行名稱 | 存款餘額(百萬元) | 限撥情形 |

|---|---|---|

| 中國信託 | 4,271,512 | 需排撥或不進件 |

| 合作金庫 | 3,983,961 | 需排撥或不進件 |

| 第一銀行 | 3,578,317 | 需排撥或不進件 |

| 華南銀行 | 3,343,919 | 需排撥或不進件 |

| 兆豐銀行 | 2,933,494 | 需排撥或不進件 |

| 台新銀行 | 2,246,934 | 需排撥或不進件 |

| 上海銀行 | 1,261,423 | 需排撥或不進件 |

| 陽信銀行 | 644,670 | 需排撥或不進件 |

🔴 幾乎封鎖(不進件 / 限特定客戶)

| 銀行名稱 | 存款餘額(百萬元) | 限撥情形 |

|---|---|---|

| 台北富邦 | 3,216,925 | 不進件 |

| 遠東銀行 | 671,712 | 不進件 |

| 國泰世華 | 3,421,014 | 只承作VIP |

| 玉山銀行 | 3,044,815 | 只承作VIP |

💡 面對限貸令與限撥,借款人該怎麼做?

如果遇到銀行放款延後,可以考慮以下策略:

✅ 1. 提前規劃資金時間

不要把交屋、過戶與撥款時間抓太緊。

建議:📅 預留至少30~45天緩衝

✅ 2. 不要只送一家銀行

市場緊縮時,建議同步評估備援方案。

例如:

- 第二家銀行

- 增貸方案

- 民間短期週轉

✅ 3. 評估短期代書貸款是否適合

若只是短期資金缺口,代書貸款可能成為暫時解法。

但應注意:

- 📌 不適合長期高利率負擔

- 📌 應有明確還款規劃

✨ 總結

👉 限貸令後的世界變了:

- 銀行:慢、嚴、少

- 民間:快、彈性、利息偏高

📌 最佳策略:

- ✔ 銀行優先

- ✔ 民間備用

- ✔ 嚴控風險

☎ 免費諮詢:0908-927-682

💬 LINE快速評估:@700fsabv

(非上班時間也可以 LINE 留言,會優先回覆你)

若有危老重建流程、青年創業貸款、房屋被查封的疑問或預售屋違約金的解套?

歡迎撥打諮詢專線:0908-927682 或是👉 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。