作者:鉅軒代書

📢 新青安房貸3.0正式拍板!首購族申請資格大洗牌

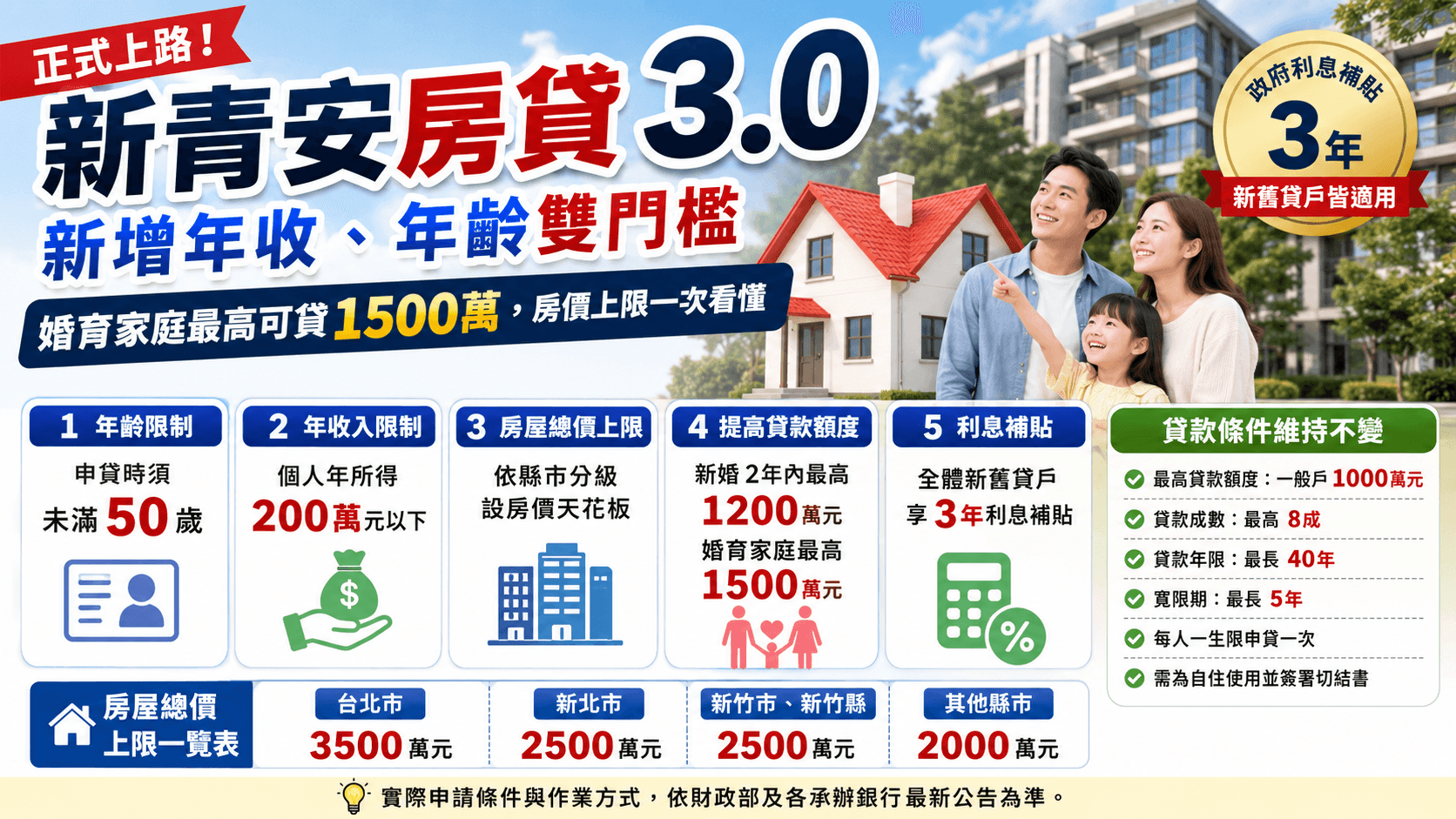

行政院今(16)日正式拍板**「新青安房貸3.0」,將自115年8月1日正式上路**,接續現行新青安2.0方案。

此次新制最大變革,在於新增年齡、所得及房屋總價限制,將政策資源更集中於真正有自住需求的首購族。同時,政府也提高對新婚及育有未成年子女家庭的購屋支持,新婚家庭最高可貸1,200萬元,婚育家庭更可提高至1,500萬元。

此外,政府也宣布,不論是新申貸戶或現有青安貸款戶,只要符合規定,皆可享有3年利息補貼,讓首購族減輕前期還款壓力。

📌 新青安3.0懶人包 10秒看懂新制重點

| 項目 | 新青安3.0 |

|---|---|

| 上路時間 | 115年8月1日 |

| 年齡限制 | 未滿50歲 |

| 年收入限制 | 個人年所得200萬元以下 |

| 房屋總價限制 | 台北3500萬、新北/新竹2500萬、其他縣市2000萬 |

| 一般最高貸款 | 1000萬元 |

| 新婚家庭 | 最高1200萬元 |

| 婚育家庭 | 最高1500萬元 |

| 貸款成數 | 最高8成 |

| 貸款年限 | 最長40年 |

| 寬限期 | 最長5年 |

| 利息補貼 | 全體新舊貸戶享3年補貼 |

🏠 新青安3.0有哪些改變?5大新制一次看

① 年齡限制正式上路 申貸須未滿50歲

新青安2.0並未限制借款人年齡,而3.0首次增設年齡門檻。

未來申請人必須未滿50歲,且申貸年齡加上貸款年限不得超過80歲。

例如:

- 45歲可申請35年房貸

- 48歲最高僅能申請32年房貸

- 超過50歲則無法申請新青安3.0

此舉主要希望政策資源優先協助年輕首購族與家庭自住需求。

② 年收入超過200萬元 不得申請

另一項重大調整,是新增所得資格限制。

未來借款人個人年所得超過200萬元,即不符合新青安3.0申請資格。

代表未來除了「名下無自有住宅」外,也必須同時符合:

- ✅ 年齡限制

- ✅ 收入限制

- ✅ 房價限制

三項資格缺一不可。

至於所得採認年度、是否包含股利、租金收入等細節,仍以財政部後續公告為準。

③ 首度設房價天花板 各縣市標準不同

為避免政策資源流向高總價住宅,新青安3.0首次依不同地區設定購屋總價上限。

| 地區 | 房屋總價上限 |

|---|---|

| 台北市 | 3,500萬元 |

| 新北市 | 2,500萬元 |

| 新竹市 | 2,500萬元 |

| 新竹縣 | 2,500萬元 |

| 其他縣市 | 2,000萬元 |

若購買總價超過上述限制,即使符合首購、年齡及所得資格,也無法適用新青安3.0。

例如:在台北市購買總價3,600萬元住宅,即不符合申請資格。

④ 婚育家庭加碼 最高可貸1500萬元

新制另一大亮點,就是提高家庭購屋支持。

政府針對成家及育兒族群提供更高貸款額度:

- 👰 結婚2年內新婚家庭

➡️ 最高貸款 1,200萬元 - 👨👩👧 育有未成年子女家庭

➡️ 最高貸款 1,500萬元

相較一般戶最高1,000萬元,新婚及婚育家庭可獲得更多資金支持,降低購屋門檻,也呼應政府鼓勵結婚、生育與安心成家的政策方向。

⑤ 利息補貼延續3年 新舊貸戶都適用

利率優惠仍是首購族最關心的重點。

政府表示,新舊青安貸款戶皆可享有3年利息補貼。

以目前優惠利率約 1.775% 計算:

- 前3年享政府補貼

- 第4年起補貼每年減少半碼(0.125%)

- 補貼結束後恢復原貸款利率

不過,若未來中央銀行升息,貸款利率仍可能跟著調整,購屋族仍應評估長期還款能力,而非僅以優惠期間試算月付金。

📊 新青安2.0 vs 新青安3.0 比較

| 項目 | 新青安2.0 | 新青安3.0 |

|---|---|---|

| 年齡限制 | 無 | 未滿50歲 |

| 年收入限制 | 無 | 200萬元以下 |

| 房屋總價限制 | 無 | 依縣市分級限制 |

| 一般貸款額度 | 1000萬元 | 1000萬元 |

| 新婚家庭 | 無 | 1200萬元 |

| 婚育家庭 | 無 | 1500萬元 |

| 貸款年限 | 40年 | 40年 |

| 寬限期 | 5年 | 5年 |

| 利息補貼 | 3年 | 3年 |

可以看出,新青安3.0並未縮減貸款條件,而是透過新增資格門檻,讓政策資源更聚焦真正需要協助的首購族與家庭。

👨👩👧 哪些人最受惠?4大族群可望受益最多

新青安3.0維持首購優惠,同時將資源更集中於真正有自住需求的家庭。符合以下條件的民眾,可望成為此次新制的主要受惠族群。

✅ 1. 首次購屋的年輕族群

年齡未滿50歲、名下無自有住宅且符合所得限制者,仍是新青安3.0的主要適用對象,可享有較長貸款年限與利息補貼,降低購屋初期負擔。

💍 2. 結婚2年內的新婚家庭

新婚家庭最高貸款額度提高至1,200萬元,對於準備購買新婚住宅或換屋的夫妻而言,可減少自備款與資金壓力。

👶 3. 育有未成年子女家庭

符合資格的婚育家庭,最高可貸1,500萬元,是此次新制加碼幅度最大的一項措施,有助於改善居住空間需求。

🏡 4. 自住需求首購族

政府希望將政策資源留給真正需要購屋自住的民眾,因此持續要求房屋必須作為自住使用,並簽署自住切結書。

⚠ 哪些人可能無法申請新青安3.0?

雖然新青安3.0提供多項優惠,但若符合以下情況,可能無法適用。

- ❌ 申貸時年滿50歲以上

- ❌ 個人年所得超過200萬元

- ❌ 本人、配偶或未成年子女名下已有住宅

- ❌ 購買房屋總價超過各縣市規定上限

- ❌ 非自住用途或無法簽署自住切結書

- ❌ 曾經申請過青安貸款(每人限一次)

此外,即使符合政策資格,也不代表一定可以取得最高貸款額度,仍須通過銀行審核。

📝 新青安3.0申請資格一覽

除了新增限制外,以下基本條件仍維持不變:

| 項目 | 申請條件 |

|---|---|

| 年齡限制 | 未滿50歲 |

| 首購資格 | 本人、配偶及未成年子女名下無住宅 |

| 所得限制 | 個人年所得200萬元以下 |

| 房屋用途 | 自住使用 |

| 貸款成數 | 最高8成 |

| 一般貸款額度 | 最高1,000萬元 |

| 貸款年限 | 最長40年 |

| 寬限期 | 最長5年 |

| 申請次數 | 每人一生限一次 |

💰 符合資格 不代表一定能貸滿1,000萬元

許多民眾容易誤以為,只要符合新青安3.0資格,就一定能貸到最高額度。

事實上,政策提供的是貸款上限,並非保證核貸金額。

銀行仍會依照授信標準進行審核,包括:

- 📌 個人收入是否穩定

- 📌 信用評分與聯徵紀錄

- 📌 每月負債比是否過高

- 📌 是否已有信貸、車貸等其他貸款

- 📌 房屋鑑價結果是否符合成交價格

若房屋鑑價低於成交價,或申請人的還款能力不足,實際核貸金額、貸款成數及貸款年限,都可能低於政策最高上限。

💡 別只看低利率,更要評估長期還款能力

新青安3.0提供利息補貼與較長貸款年限,有助於降低購屋初期負擔,但購屋人仍應留意幾個重點:

✔ 寬限期並非免還本金

寬限期結束後,每月房貸支出通常會明顯增加,應提前評估家庭現金流。

✔ 利率可能隨市場變動

3年補貼期滿後,貸款利率將回歸原機制,若市場升息,每月房貸也可能增加。

✔ 避免過度依賴最高貸款額度

金額貸得越多,不代表越划算

仍應依自身收入與還款能力規劃購屋預算,降低未來財務壓力。

❓ 新青安3.0常見問題(FAQ)

Q1:新青安3.0何時開始實施?

行政院已正式拍板,新制將於115年8月1日正式上路。

Q2:年收入剛好200萬元可以申請嗎?

目前公布條件為個人年所得不得超過200萬元

實際認定方式仍以財政部正式公告為準。

Q3:已經申請新青安2.0,還會受到影響嗎?

不會。

現有借款人仍可依原規定享有3年利息補貼,不會因新制上路而提前終止優惠。

Q4:房價超過上限還能申請嗎?

若房屋總價超過所在地區規定上限,將無法適用新青安3.0優惠。

Q5:婚育家庭一定可以貸到1,500萬元嗎?

不一定。

1,500萬元為政策提供的最高額度,最終仍須由銀行依收入、信用及房屋鑑價等條件綜合評估。

Q6:新青安3.0可以申請第二次嗎?

不行!

青安貸款維持每人一生限申請一次。

📍結語

新青安房貸3.0延續首購優惠政策,同時透過新增年齡、所得及房屋總價三大門檻,讓補助資源更聚焦於真正有購屋需求的首購家庭。另一方面,新婚家庭最高可貸1,200萬元、婚育家庭最高1,500萬元,也展現政府支持青年成家與育兒的政策方向。

對於準備購屋的民眾而言,除了確認是否符合新制資格,更應提前評估房屋總價、貸款成數、利率變化與長期還款能力,才能在政策優惠與財務規劃之間取得平衡,安心完成購屋計畫。