作者:鉅軒代書

很多人在資金周轉、債務整合、創業或緊急支出時,會想到「房屋二胎貸款」。

心裡總會浮現一個念頭:

🏠「我名下有房子,應該不難借吧?」

但現實往往不是如此。

即使有房屋擔保,銀行仍可能直接退件。

原因很簡單——

👉 銀行不是看你有沒有房,而是看你能不能穩定還款。

很多房屋二胎被拒,並不是因為條件太差,而是踩到銀行最敏感的「風險訊號」。

這篇文章一次帶你看懂:

- ✔ 銀行審核二胎房貸的核心邏輯

- ✔ 最常見的3大退件原因

- ✔ 被拒後還有哪些替代方案

- ✔ 如何提升二胎房貸過件率

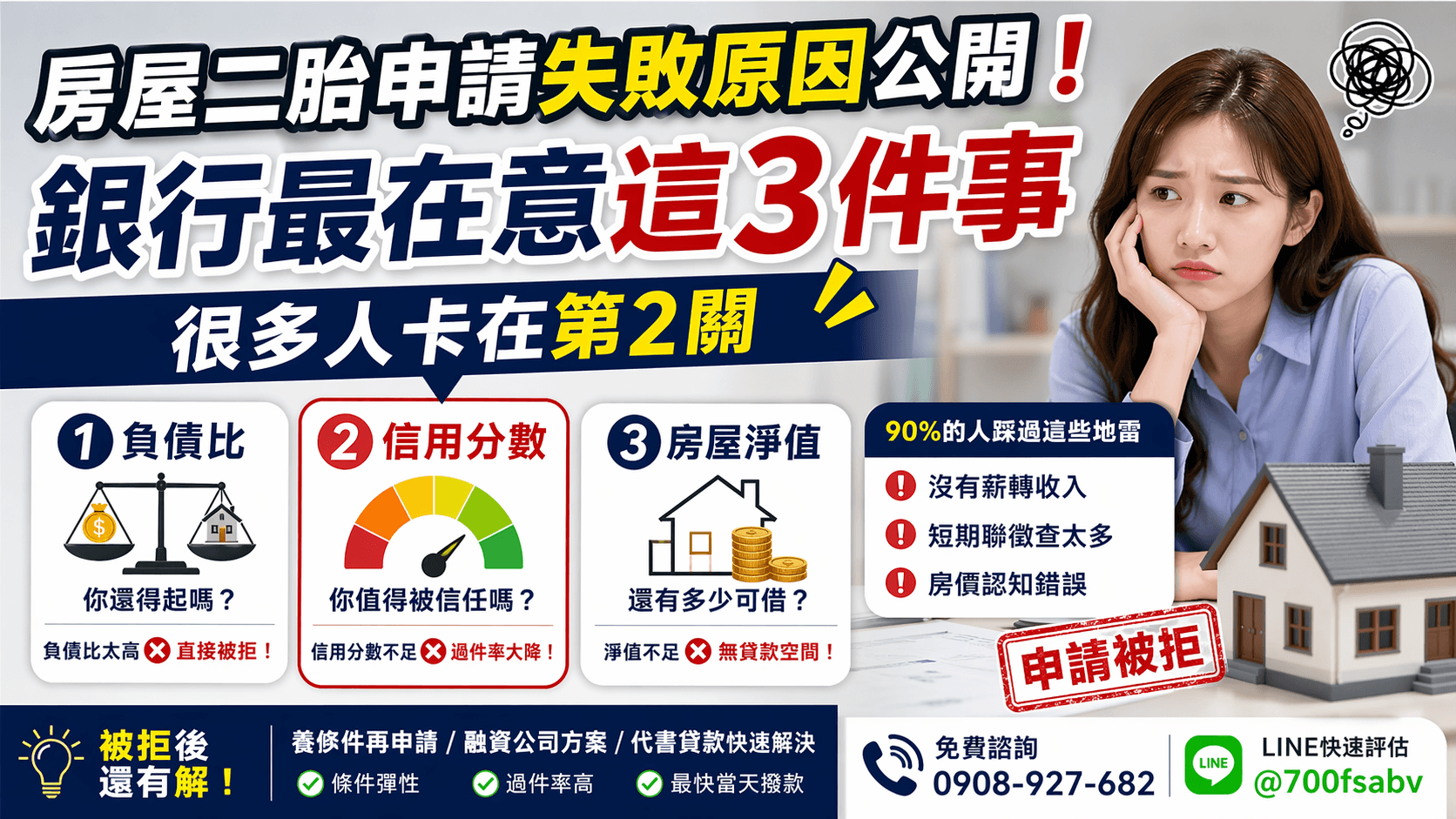

🔍 一、銀行核貸的本質:只看這3件事

銀行其實只在乎一件事:

👉「你會不會還不出來?」

1️⃣ 負債比(Debt Ratio):你還得起嗎?

負債比=每月總負債 ÷ 每月收入

📊 判斷標準:

- ✅ 60%以下:安全區(容易核貸)

- ⚠️ 60%~80%:觀察區(需補財力)

- ❌ 80%以上:高風險(幾乎直接退件)

📌 白話翻譯:

你月薪5萬,但每月要還4萬

👉 你賺的錢,大部分都在還債,銀行會怕你撐不下去。

2️⃣ 信用分數:你值得信任嗎?

- 📊 滿分:800分

- 📉 基本門檻:約600分

聯徵常見扣分行為👇

- ❌ 遲繳紀錄

- ❌ 信用卡循環

- ❌ 預借現金

- ❌ 聯徵短期多查

📌 銀行思維其實很直白:

👉「你過去怎麼還錢,未來就會怎麼還。」

3️⃣ 房屋淨值:還剩多少可以借?

📌 核心觀念:

👉 二胎不是看「總價」,而是看「剩餘價值」

📌公式邏輯:

👉 房屋價值 − 一胎貸款 − 設定金額 = 可貸空間

📌 多數人最大誤解:

- ❌ 房子1000萬=可以借很多

- ✅ 銀行只看「還剩多少沒被用掉」

👉 很多人就是卡在這裡直接被拒。

⚠️ 二、90%申請人忽略的3大退件地雷

你以為自己條件OK,但銀行更在意「這些細節」👇

🚨 沒有薪轉(收入無法證明)

常見族群:

👨💼 自營商 / 接案者 / 攤商 / 外送員

📌 問題不在收入低,而是:

👉「你無法證明收入穩定」

✔ 銀行只相信:

👉 可追蹤、可驗證的現金流

🚨 聯徵查詢過多(短期多申請)

📌 常見情境:

👉 3個月內送多家銀行

📌 銀行會這樣解讀:

- ❗「你很缺錢」

- ❗「可能被別家拒絕」

- ❗「風險升高」

✔ 正確策略:

👉 鎖定1~2家,提高命中率

🚨 房價認知錯誤(高估價值)

- 你以為:💰 裝潢+未來發展=高價

- 但銀行只看:👉「近期成交行情」

📌 結果:

👉 鑑價偏低 → 無貸款空間 → 直接退件

🔄 三、銀行拒貸後,你還有3條路

1️⃣ 養條件再申請(最穩)

- ✔ 降低負債

- ✔ 建立信用

- ✔ 停止聯徵3個月

👉 適合:不急用錢的人

2️⃣ 大型融資公司

- ✔ 可接受無薪轉

- ✔ 以房屋價值為主

- ✔ 成數較高

⚠️ 利率:約7%~16%

👉 適合:銀行退件但條件尚可

3️⃣ 代書貸款

- ✔ 幾乎不看信用

- ✔ 撥款快(最快當天)

- ✔ 條件寬鬆

⚠️ 利率:約9%~16%

👉 適合:

- ✔ 信用瑕疵

- ✔ 急需資金

- ✔ 銀行全面拒件

🛑 四、申請前必守3條底線

- 1️⃣ 月付金 ≤ 收入 2/3(避免財務崩盤)

- 2️⃣ 不預付任何費用(撥款前收費=高風險)

- 3️⃣ 一定看懂:

- 利率(年利率 vs 月利率)

- 還款方式(本利 / 只繳息)

- 是否綁約

🌱 五、信用不好,不等於沒機會

信用,是過去的紀錄;

貸款,是現在的選擇。

只要你具備:

- 🏠 房屋殘值

- 💰 還款能力

- 📄 財力證明

👉 二胎房貸,仍然有機會成功核貸。

甚至,它可能是——讓你重新整理財務的轉折點。

❓ 六、申請二胎房貸常見QA

Q1:信用低於600分可以辦二胎嗎?

👉 銀行難度高,建議先養信用或改走民間方案

Q2:老屋或偏遠地區可以貸嗎?

👉 銀行較困難,但融資或代書仍有機會

Q3:沒有薪轉可以申請嗎?

👉 銀行不行,但可評估其他貸款管道

🌳 結語:房子,是沉默但關鍵的資產

房子,不只是居住的地方。

在關鍵時刻,它更像一棵樹 🌳

默默站著,在你需要時——撐起資金的天空。

但前提是:👉 你要懂它的價值,也要懂風險。

📊 申辦房貸建議:先試算再決定

☎ 免費諮詢:0908-927-682

💬 LINE快速評估:@700fsabv

(非上班時間也可以 LINE 留言,會優先回覆你)

若有危老重建流程、青年創業貸款、房屋被查封的疑問或預售屋違約金的解套?

歡迎撥打諮詢專線:0908-927682 或是👉 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。