人生就像一場旅程,而「家」則是那段旅途中最溫暖的休憩站。對於第一次購屋的你,是否也在糾結:

「要追求未來藍圖的預售屋?還是擁抱現成回憶的中古屋?」

對於第一次購屋的民眾來說,「買預售屋好?還是買中古屋比較好?」是最常見的疑問。這兩種房屋各有優缺點,也會影響到貸款、自備款、公設比與入住時間。

關鍵差異速解:預售屋 vs 中古屋核心定位

預售屋是什麼?適合哪些人?

根據《不動產經紀業管理條例》第 4 條,預售屋是指「領有建造執照尚未建造完成,而以將來完成之建築物為交易標的之物」。

簡單來說,預售屋就是建商將尚未完工的建案先行銷售,買方透過樣品屋、建築模型與設計圖面來了解產品。

✓ 適合對象:希望未來入住、有裝潢/客變需求、自備款較少的小資族。

中古屋是什麼?怎麼判斷是否合適?

狹義上來說,中古屋是指已完工且領有使用執照滿三年以上的房屋;但實務上,只要非建商直接銷售、曾經轉手過的物件,廣義上也都算是中古屋。

✓ 適合對象:想立即入住、希望了解社區風氣、注重地段與生活機能的人。

鉅軒代書剖析:優缺點終極對決表

| 關鍵指標 | 預售屋 | 中古屋 |

|---|---|---|

| 自備款 | ✅ 較低(約總價20%起,可分期支付) | ❗ 較高(通常需總價30%-40%) |

| 公設比 | ❗ 較高(一般30%~35%,休閒公設多) | ✅ 較低(約25%~30%,多為必要公設) |

| 入住時間 | ❗ 需等待完工(約2~3年,有延期風險) | ✅ 快速(約1~2個月內可交屋入住) |

| 屋況掌控度 | ❗ 僅看圖面(成屋易有落差風險) | ✅ 眼見為憑(可實地檢視屋況) |

| 格局/建材 | ✅ 可客變、選擇新式建材 | ❗ 固定格局,建材較舊可能需翻修 |

| 法規安全 | ✅ 符合最新耐震消防法規 | ❗ 結構、工法可能較舊,需注意 |

| 社區氛圍 | ❗ 未知(鄰居、管委會運作待觀察) | ✅ 成熟可見(可打聽鄰居、社區風氣) |

| 建商風險 | ❗ 有爛尾樓、倒閉風險 | ✅ 無此風險(產權已清楚) |

| 價格 | ❗ 通常較高(含未來預期、行銷成本) | ✅ 通常較低(依屋齡、地段有議價空間) |

鉅軒代書提醒:預售屋的「客變黃金期」通常僅限結構體工程階段前,錯過就無法反悔!簽約前務必確認客變規則。

錢從哪裡來?貸款實戰解析

預售屋貸款:

- 簽約後先付訂金+簽約金(約總價10%)。

- 施工期間依工程進度分期繳款(約總價10%)。

- 完工交屋前申請房貸,通常最高可貸到總價的80%。

中古屋貸款:

- 簽約後短時間內(通常1個月內)需備妥較高自備款(約總價30%-40%)。

- 銀行依「鑑價」結果核貸(約為鑑價的60%~70%),非成交價!

- 最大風險:貸款核不足額!

鉅軒代書案例:北市30年老公寓成交價1,200萬,銀行鑑價僅1,000萬,核貸7成=700萬。買方需自備款為:成交價1,200萬 – 貸款700萬 = 500萬(缺口200萬需現金補足)。

鉅軒代書重點提示:購買中古屋,務必預留「鑑價落差」的資金空間,避免違約!

流程時間差:你的生活能等多久?

▶ 預售屋馬拉松式流程(約需2~3年)

- 看房(樣品屋/圖面)

- 下訂金/簽約(付訂+簽約金約10%)

- 建案開工

- 工程期(分期繳工程款約10%)

- 取得使用執照

- 銀行對保(申請房貸)

- 驗屋

- 用印與完稅

- 銀行撥款(貸約80%)

- 交屋

⚠️ 主要風險點:工程延期、建商財務危機導致爛尾、成屋與圖面落差大。

▶ 中古屋衝刺型流程(約1~2個月內可完成)

- 看房(實地勘查)

- 出價斡旋/付訂金

- 簽訂買賣契約書

- 用印(備齊文件蓋章)

- 完稅(繳納契稅、印花稅等)

- 銀行對保與設定抵押權(確認貸款條件)

- 銀行撥款(清償賣方原貸款)

- 過戶(移交產權)

- 點交(驗屋、交屋)

⚠️ 主要風險點:隱藏性屋況瑕疵(漏水、壁癌、結構問題)、貸款核不足額、產權糾紛。

預售屋的甜蜜陷阱:鉅軒代書點名4大地雷

- 爛尾樓危機: 建商資金周轉不靈、倒閉,導致工程停擺。務必慎選建商口碑與財務狀況!

- 廣告不實: 樣品屋材質、景觀視野、公設規劃與實際成屋落差過大。保存所有廣告文宣與口頭承諾證據!

- 合約陷阱: 買賣雙方違約金比例不對等、交屋標準模糊不清、不利於買方的解約條款。簽約前務必找專業代書審閱合約!

- 坪數灌水/虛報: 虛報主建物、附屬建物或公設坪數,或停車位尺寸不符。仔細核對契約書中的「房屋土地標示」與「共有部分」面積!

延伸閱讀:注意⚠️預售屋廣告陷阱 踏入接待中心前必學的知識!

鉅軒代書自救關鍵:簽訂預售屋買賣契約時,強烈要求建商在合約中載明「停損條款」,例如:若工程進度嚴重延遲超過X日、建商發生重大財務危機等狀況,買方有權解約並拿回已繳款項。

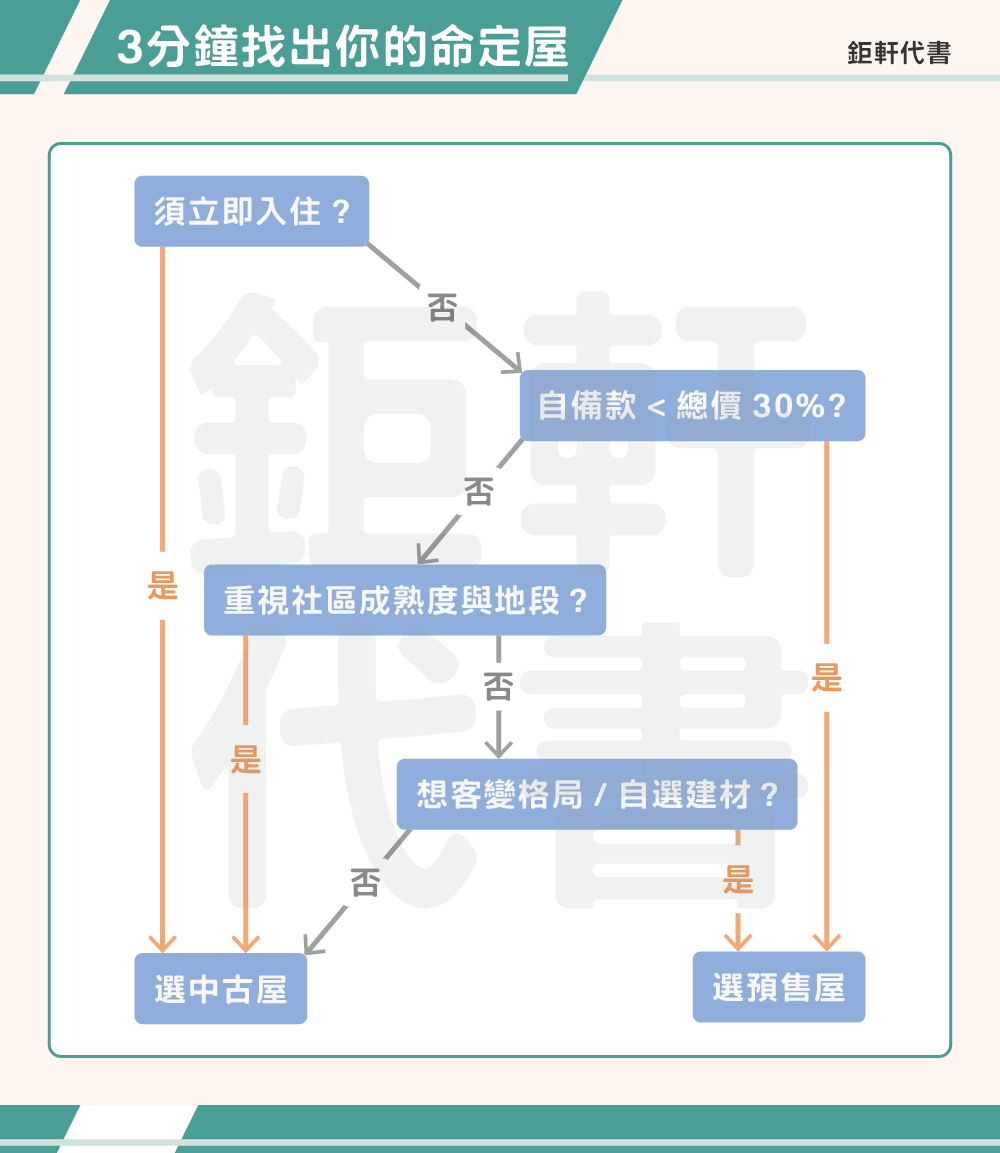

決策流程圖:3分鐘找出你的命定屋

結語:沒有最好的房子,只有最適配的選擇

鉅軒代書多年經驗見證:買房勝負手,在於誠實面對自身需求與風險承受度。

- 預售屋優勢在「時間換空間」:適合自備款有限、願意等待、偏好全新規劃與客製化、能承擔一定建商風險的購屋者(如年輕首購族、小家庭)。

- 中古屋優勢在「即戰力與穩定性」:適合需要立即入住、重視成熟生活圈與真實社區氛圍、自備款較充裕、厭惡不確定性的購屋者。

房屋市場不會等人,但買錯房的代價更大。

鉅軒代書最終建議: 無論選擇哪種,簽約前務必攜帶合約至專業代書事務所,進行「條款健檢與諮詢」,才能守住您的畢生積蓄,買得安心、住得放心!

若您正在尋找快速且安全的貸款解決方案,歡迎隨時與我們聯繫,讓我們為您排解財務困難!

![]()

代書貸款是一種靈活且快速的資金解決方式,但前提是選擇合法且信譽良好的代書借款公司。從流程、分析最適合的民間借款方案、協助送審,切勿因急需用錢而忽略重要細節!

歡迎撥打諮詢專線:0908-927682 或是 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

📱LINE官方帳號:@700fsabv

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。