作者:鉅軒代書

房貸,是許多家庭每月最大的固定支出。

但當遇到失業、收入減少、生病、育兒支出增加,或新青安寬限期結束後,原本還能負擔的月付金,可能突然變得沉重。

很多人第一時間會想:

❌ 用信用卡撐

❌ 申請信貸補房貸

❌ 找親友借錢周轉

但其實,真正重要的是:

👉 不要等到房貸逾期才處理。

只要你已經感覺未來幾個月可能繳款吃緊,就應該立刻開始處理。

因為「還沒逾期前」,銀行通常更願意協助評估方案,也比較有協商空間。

為什麼不能等到房貸逾期才處理?

很多人以為:「先拖一下應該沒關係。」

但房貸一旦開始遲繳,後續影響可能比想像中更大。

房貸逾期可能產生的 3 大風險

1️⃣ 信用分數受影響

一旦銀行將遲繳紀錄報送聯徵中心,未來:

- 房貸

- 信貸

- 車貸

- 信用卡

都可能變得更難申請。

甚至影響未來利率條件。

2️⃣ 面臨法拍風險

若房貸長期未繳,銀行可能依法:

- 催收

- 查封

- 聲請法拍

通常連續遲繳數個月後,銀行就可能啟動法律程序。

3️⃣ 債務壓力持續擴大

逾期後除了本金與利息外,還可能增加:

- 違約金

- 遲延利息

- 法律費用

若房屋法拍價格不足清償貸款,剩餘債務仍需繼續償還。

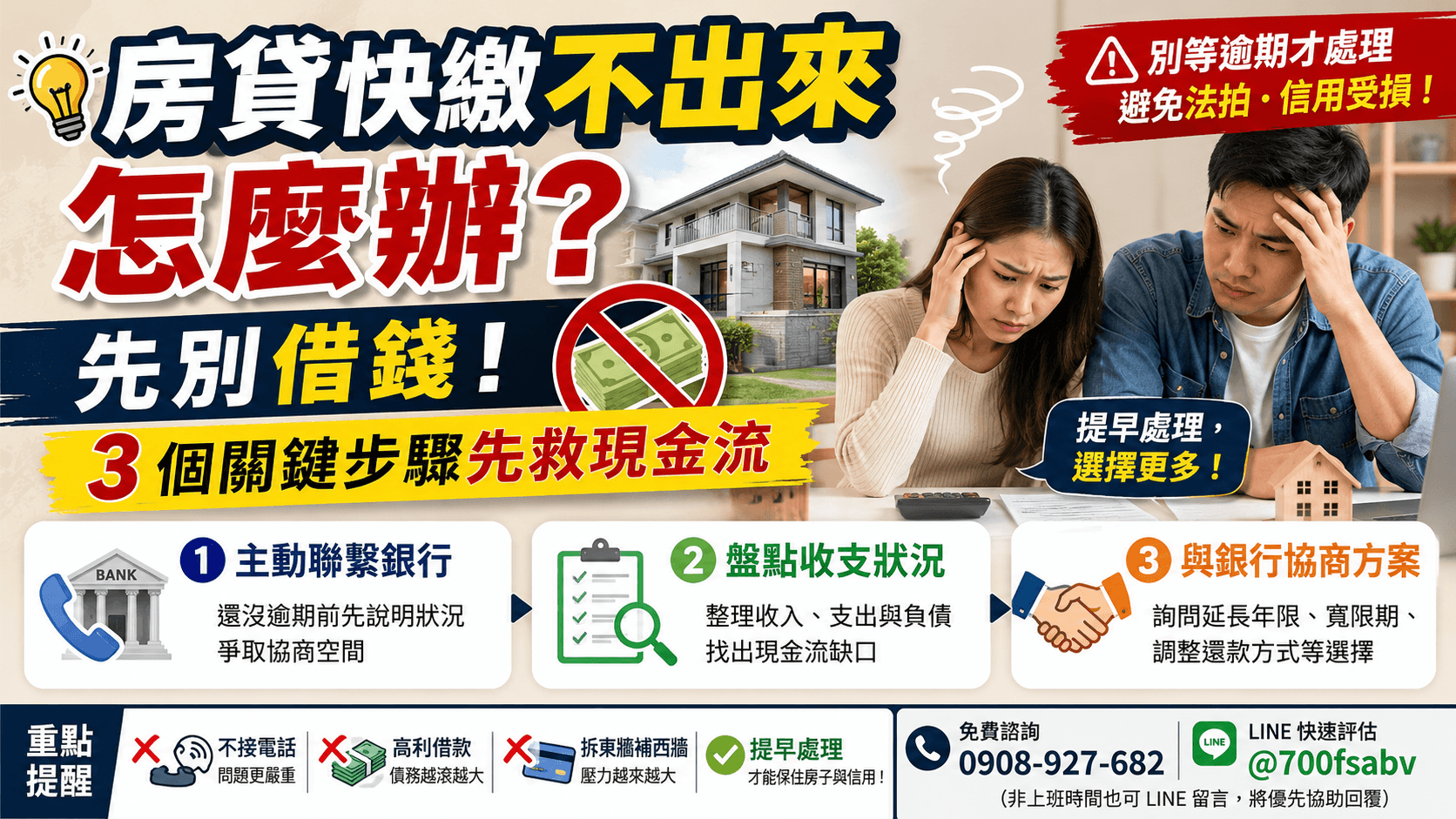

房貸快繳不出來,第一步先做什麼?

答案不是借錢。

而是:👉 先聯絡原房貸銀行。

因為銀行才真正知道:

- 你的剩餘本金

- 月付金壓力

- 可否重新試算

- 是否有協商空間

哪些情況代表你該提前找銀行?

如果你出現以下情況,就建議盡快評估:

| 狀況 | 要注意什麼 |

|---|---|

| 收入減少 | 失業、轉職、減薪 |

| 寬限期快到 | 月付金可能暴增 |

| 利率變高 | 每月利息增加 |

| 開始用存款繳房貸 | 現金流已經吃緊 |

| 卡費、信貸增加 | 負債壓力過高 |

| 家庭支出增加 | 醫療、育兒、長照 |

📌 如果你已經開始「拆東牆補西牆」,代表財務壓力可能正在惡化。

找銀行協商前,要先準備哪些資料?

銀行不想聽你說「我繳不出來」。

他們會評估你的:

- 還款能力

- 收入狀況

- 整體負債

- 信用紀錄

因此建議先整理以下資料:

| 準備資料 | 用途 |

|---|---|

| 房貸剩餘本金 | 確認貸款規模 |

| 每月房貸金額 | 評估壓力 |

| 家庭收入 | 判斷還款能力 |

| 固定支出 | 看現金流缺口 |

| 壓力原因 | 失業、減薪、生病等 |

📌 資料越完整,銀行越容易協助評估。

可以怎麼跟銀行談?新手可以直接這樣說

其實不用太緊張。

重點是:

✔ 主動

✔ 清楚

✔ 有還款意願

你可以直接這樣說:

「目前房貸壓力變大,接下來幾個月可能會比較吃緊,想請銀行協助試算,看看是否有調整還款方式的可能。」

房貸協商常見 4 種方向

1️⃣ 延長貸款年限

把剩餘本金攤更久。

優點:✅ 每月月付金降低

缺點:⚠️ 總利息可能增加

2️⃣ 展延寬限期

暫時先繳利息、不還本金。

適合:✅短期資金壓力者

注意:⚠️ 不一定能核准

3️⃣ 重新調整還款方式

銀行可能重新試算:

- 月付金

- 利率

- 還款結構

讓短期壓力下降。

4️⃣ 轉貸降低負擔

若其他銀行條件更好,可評估轉貸。

但要謹慎計算:

- 手續費

- 違約金

- 新利率

避免省小錢卻增加額外成本。

最不建議的 4 種錯誤做法

❌ 1. 不接銀行電話

失聯只會讓問題更嚴重。

主動溝通,通常比被動逃避更有機會協商。

❌ 2. 用高利貸補房貸

很多人為了保住房子,跑去借:

- 地下錢莊

- 高利貸

- 不透明民間借款

結果債務越滾越大。

❌ 3. 用信貸、信用卡硬撐

如果基本收入或被動收入沒有改善

短期借貸只會讓總負債越來越高。

❌ 4. 等逾期才處理

這是最多人後悔的事情。因為:

- 📌 逾期後協商空間通常更小

- 📌 信用紀錄也可能受影響

房貸繳不出來,房子一定會被法拍嗎?

不一定。

很多人以為:「繳不出來就完了。」

其實只要提早處理,通常都還有很多選項。

例如:

- 協商

- 延長年限

- 展延寬限期

- 轉貸銀行

- 自售房屋

越早處理,選擇方式越多。

如果真的撐不下去,還有哪些方法?

若長期收入不足,可能需要更全面規劃。

可以評估:

✔ 房屋自售:通常比法拍價格更好。

✔ 辦理轉貸或增貸:整合資金壓力。

✔ 債務協商/前置協商 / 債務更生

若不只房貸有問題,可評估整體債務整理。

房貸繳不出來 FAQ 🙋

Q1:房貸還沒逾期,可以先找銀行嗎?

可以,而且非常建議。

越早處理,通常越有空間。

Q2:房貸協商一定會成功嗎?

不一定。

銀行仍會依:

- 信用狀況

- 收入

- 房屋條件

- 還款紀錄

進行審核。

Q3:房貸協商會影響信用嗎?

單純詢問、試算通常不會。

但若已逾期、催收、呆帳,就可能影響聯徵紀錄。

Q4:房貸壓力大,可以用信貸補嗎?

不建議,需要謹慎與三思。

因為信貸利率通常比房貸利率高。

若長期收入不足,短期借貸可能讓負債更惡化。

Q5:房貸繳不出來一定要賣房嗎?

不一定。

賣房通常是最後選項之一。

建議先評估:

- 房貸餘額

- 房屋市價

- 稅費

- 搬遷成本

計算完所有成本後再決定。

⏳房貸壓力來時,最怕的不是困難,而是拖延

很多人不是沒有還款意願,而是不知道該怎麼開始處理。

其實,真正重要的是:

✅ 提前面對

✅ 提前試算

✅ 提前與銀行溝通

因為只要還沒進入逾期,通常都還有更多調整空間。

別讓焦慮拖垮自己。

先搞清楚數字、現金流與銀行方案,才是保住房子與信用最實際的方法。📌

務必讓專業代書協助你:

✅ 試算是否划算

✅ 評估可增貸額度

✅ 比較銀行方案

✅ 規劃最適合的月付款

📞 免費諮詢專線:0908-927-682

💬 LINE 快速評估:@700fsabv

🌙 非上班時間也可 LINE 留言,將優先回覆你。

若有危老重建流程、青年創業貸款、房屋被查封的疑問或預售屋違約金的解套?

歡迎撥打諮詢專線:0908-927682 或是👉 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。