央行打房再出招!老屋市場直接死

網友在PTT論壇發文指出,「屋齡太老價值只能算土地貸款,屋齡老價值不是問題,畢竟土地還值錢,重點以後老屋只能辦土地貸款,豪宅打成只能貸4成,就崩豪宅,現在老屋打成只能貸5成,結果會怎樣?」

就銀行鑑價物件來說,要是屋齡太老舊,本就在貸款成數上不會太高,年限也不會拉太長,都得看坐落地段、土地價值、未來前景,新措施與現況差不多,除非只能以土地公告現值來鑑價核貸,才比較有可能摧毀老宅的土地身價。

資料來源:《工商時報》(2023.06.22)

老屋是什麼?幾年以上的房子稱作老屋?

一般來說,屋齡三年內的房屋會稱為新成屋或新古屋,屋齡30年以上的房屋即可稱之為老屋。

根據內政部的原規劃老舊建築物定義,台灣的老屋指的是屋齡超過30年的建築物,並且在耐震評估中存在結構安全的疑慮,需要拆除重建,或者屋齡超過40年且缺乏電梯等升降設備的建築物也被視為老屋。

對於屋齡較大的公寓貸款,如:50年老屋貸款、60年老屋貸款,因屋齡與貸款年限的限制,大部分銀行比較不喜歡承辦,但目前還是有許多代書願意承作類似貸款案件的喔!

老屋貸款的利率、成數、年限

一般來說,老屋貸款的利率確實略高於新成屋貸款,這是因為老屋的價值和風險可能較高。

- 銀行老屋貸款:年息約1.5-3%

- 融資公司老屋貸款:年息約14-16%

- 民間代書老屋貸款:月息約1%-3%

這些利率可能會根據個別的銀行、融資公司或民間代書的方案而有所不同,並受到個人信用評分和貸款條件的影響。

老屋貸款成數

-

- 銀行:最高成數可以貸到房屋鑑價的8成,但受到金管會的嚴格限制管控,平均大該只有5-6成而已。如果想要高一點的成數,就只能轉往民間貸款管道(融資公司、代書等)

- 融資公司:房屋鑑價130%、年息14 ~ 16%

- 鉅軒代書:房屋鑑價90%、月息1%

老屋貸款年限

一般來說,銀行會分為這兩種計算方式,去計算老屋貸款的年限:

-

- 房貸貸款年限+貸款人年齡<75:這樣的方案確保了貸款人在還款期間仍處於一個相對年輕的年齡階段,以降低放款風險。

- 房屋貸款年限+屋齡<50:這個方式考慮了房屋的老化程度,確保貸款在房屋相對年輕的情況下結束。

40年老屋貸款可行嗎?

以「房屋貸款年限+屋齡<50」為例:

- 假設有一間屋齡20年的房屋,它的貸款年限就有30年

- 假設有一間屋齡40年的房屋,它的貸款年限就剩10年

兩項條件需同時符合,如果屋齡太老,貸款年限就比較短,那還款的壓力會大增。

為什麼老屋貸款金額比較低?

而最主要考量的原因有以下這幾點:

- 老屋的折舊率高低:老屋通常已經經歷了多年的使用,其房屋設施和結構可能有折舊或損壞的情況。這對於貸款價值有影響,因為房屋的整體價值可能不如新房高。

- 老屋的交易活躍程度:如果某地區的老屋交易活躍程度較低,市場上可供買家選擇的老屋較少,這可能會影響到貸款金額。市場供需的平衡也會影響價值。

- 房屋建築結構的老化程度:老屋的建築結構可能會受到老化的影響,例如屋頂、地基、水電設備等。這可能需要額外的維護和修復,進一步影響房屋價值和貸款金額。

- 老屋整體潛在的風險:金融機構會考慮貸款的風險。老屋可能需要更多的維護和維護成本,也可能面臨潛在的價值下降風險,這可能會使金融機構對貸款金額採取較保守的態度。

- 貸款年限與房貸戶年齡:如前面提到的,貸款金額通常受到貸款年限和貸款人年齡的限制。銀行希望確保貸款在合理的期限內還清,並避免長期貸款風險。

老屋貸款成數、利率取決於建築結構和剩餘耐用年限

建築結構和剩餘耐用年限可以成為金融機構評估貸款風險和條件的依據。耐用年限的長短與房屋的老化程度和未來價值有關,這在貸款批准過程中非常重要。

建築結構從弱到強可分為:磚造、加強磚造、鋼筋混凝土(RC)、鋼骨鋼筋混凝土(SRC)、以及鋼骨混凝土(SC)這5種

根據行政院頒布的「固定資產耐用年數表」:

- 磚造房屋耐用年限:25年

- 加強磚造房屋耐用年限:35年

- 鋼筋混凝土RC房屋耐用年限:50年

- 鋼骨鋼筋混凝土SRC房屋耐用年限:50年

- 鋼骨混凝土SC房屋耐用年限:50年

因此,屋齡越大、貸款年限越短,還款金額就越多,負擔壓力也就越大。

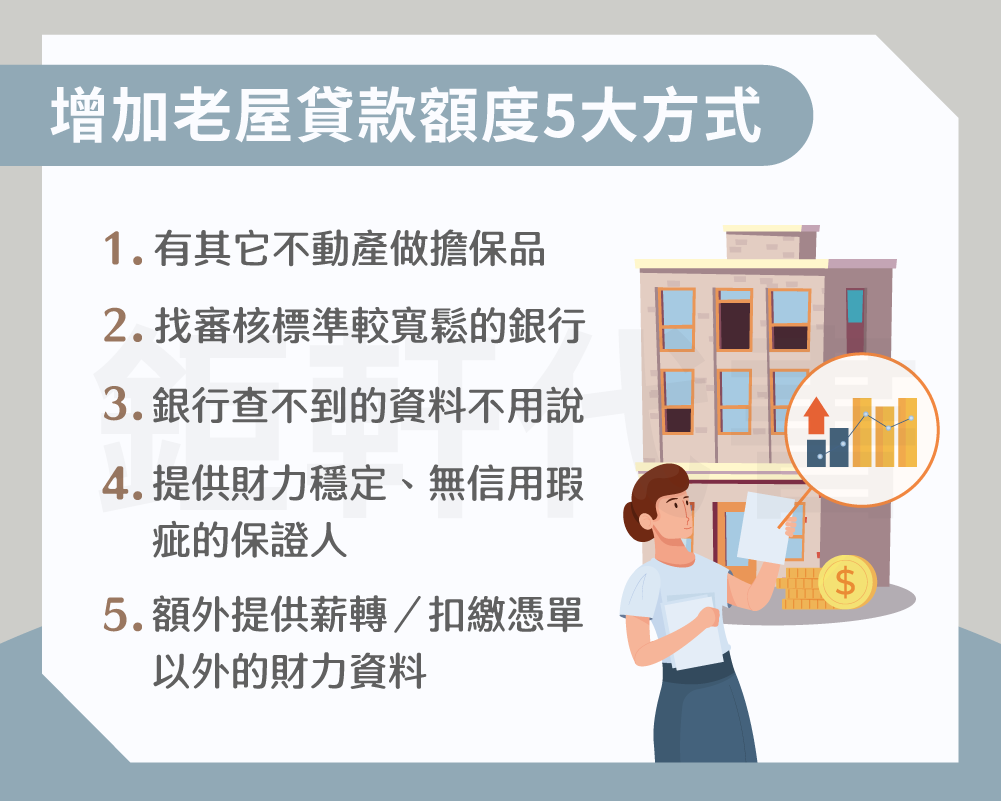

如何增加老屋貸款的額度

- 額外提供薪轉/扣繳憑單以外的財力資料(如股票庫存資料、投資基金對帳單、保單、黃金白銀等)

- 提供財力穩定、無信用瑕疵的保證人

- 有其它不動產做擔保品

- 找審核標準較寬鬆的銀行

- 銀行查不到的資料不用說(如固定要給孝親費,或有向民間公司借貸)

增加老屋貸款的額度需要謹慎規劃和與銀行金融機構合作。你可以與不同的銀行或金融機構諮詢,以找到最適合你需求的貸款方案。銀行詢問「貸款資金用途」該如何回答? 照會時這樣說就能提高貸款成功率

老屋貸款前需注意什麼?

- 選擇地段和房屋價值:考慮選擇位於精華地段且價值較高的老屋,這有助於確保貸款的投資價值。慎選房屋的地理位置,學校、交通和社區設施等都是重要考慮因素。

- 老屋屋齡與貸款年限:瞭解老屋的屋齡以及貸款年限的關係。老屋通常有較短的貸款年限,因此在計劃貸款時應注意貸款年限是否符合個人財務情況。

- 市價與銀行估價的差異:銀行通常會進行估價以確定貸款金額,這可能與房屋的市價有所不同。要有心理準備,並可能需要支付額外的保證金或負擔部分價差。

- 檢查房屋並保養:在購買老屋之前,進行全面的房屋檢查是至關重要的。確保房屋的結構和設施都處於良好狀態,或有計劃進行必要的維護和修復。房屋維護對於確保貸款的價值和風險都非常重要。

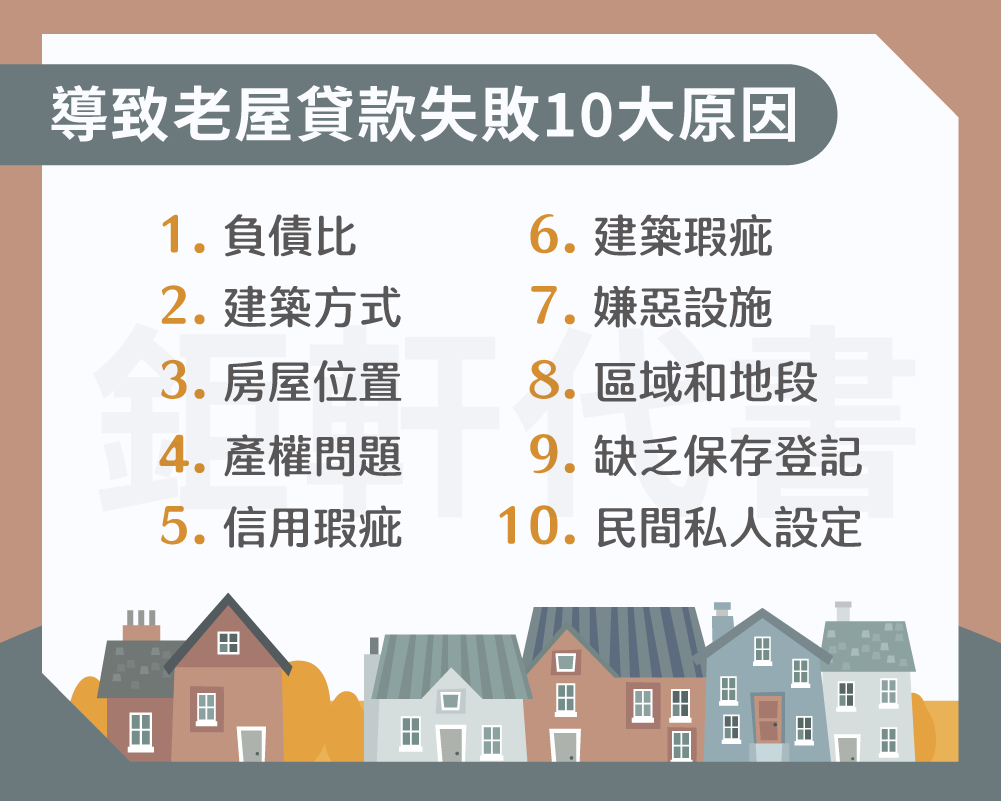

哪些原因導致老屋貸款失敗?

老屋貸款可能因多種原因而失敗,以下是一些可能導致失敗的因素:

- 建築方式:建築結構的不足或老舊可能導致貸款失敗。

- 區域和地段:老屋位於不受歡迎的區域或地段可能會對貸款產生負面影響。

- 房屋位置:如果老屋位於偏僻的地區,可能影響房屋的市場價值。

- 缺乏保存登記:該登記通常用於確定房屋的法律擁有權。

- 產權問題:如果房屋的產權存在問題,如爭議或不完整,會導致貸款失敗。

- 民間私人設定:如果房屋存在民間私人設定,如非法結構或分割,會導致貸款失敗。

- 負債比:銀行負債比(貸款金額相對於個人收入的比例)過高可能會導致貸款失敗。

- 信用瑕疵:信用記錄不良或存在未還款的債務可能會導致貸款失敗。

- 建築瑕疵:老屋存在建築上的瑕疵,如海砂屋或輻射屋,會對貸款產生負面影響。

- 嫌惡設施:如垃圾場或高壓電線,這可能會影響房屋的價值,從而導致貸款失敗。

台灣的房貸銀行通常會將房子分A、B、C、D四個等級,根據房子所在地區的不同等級來決定貸款的成數,銀行房貸分4級-關鍵地段有哪些?銀行不想說的秘密!教你8種拉高貸款成數與額度的小技巧!

購買老屋,小心貸款成數不足?

屋齡30年的房屋,貸款年限最長為20年,若屋齡已有40年,貸款年限就只剩10年,假設總貸款金額相同,屋齡40年的房屋,每個月要繳交的貸款,會是屋齡30年房屋的2倍,還款壓力大幅增加。

在購買老屋之前,買家應評估自己的財務狀況和還款能力,並根據房屋的屋齡和貸款年限考慮還款壓力。以下是一些建議:

- 預算和財務計劃

- 增加自儲金

- 找尋較長貸款年限

- 保持信用良好

- 與多家金融機構諮詢

囤房稅2.0上路後,由於在計算房屋稅額時房子會折舊,房齡越老稅基越低,儘管房屋稅率拉高,稅負總額卻不像新屋來的驚人,老屋在囤房稅2.0時代反而有其優勢。

最重要的是,不要忽略貸款的風險和還款壓力。確保你在財務方面有穩健的計劃,以應對可能的變化和不確定性。

以上是 40年老屋可以貸款嗎?提升老公寓貸款成數的關鍵? 教您了解 老公寓貸款的關鍵原因 的詳細介紹。

歡迎撥打諮詢專線:0908-927682 或是 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

- 貸款時別聽信低利誘惑,向非法單位辦理,請尋求專業合法單位辦理,以免掉進黑心業者圈套

- 提醒您在簽訂契約時應詳細了解內容再簽立,勿隨意簽下空白契約和本票,以免造成終身遺憾

- 本所為政府立案代書,擁有頂尖代書團隊及專業律師顧問,提供您安全借貸平台與合法利率

- 本所以誠信保密為服務宗旨,針對客戶的相關資料及文件會妥善管理,辦理全程絕對保密