作者:鉅軒代書

📌 新青安 2.0 真的要來了?首購族最怕的事情正在發生

「現在不買,以後會不會貸不到?」

這句話,最近正在房市與首購族之間快速擴散。

現行「新青安精進方案」將於 2026 年 7 月 31 日到期,市場也開始瘋傳「新青安 2.0」即將接棒。不少人擔心:

- 🏠 房貸資格會變嚴?

- 💸 利息補貼會縮水?

- 📉 年收入太高不能申請?

- 👨👩👧 婚育家庭會優先加碼?

- ⏳ 7 月底前送件還來得及嗎?

目前行政院與財政部尚未正式公布新青安 2.0 最終版本,但從近期曝光方向來看,未來政策可能不再走「全面補貼」,而是改成「精準篩選」。

換句話說:

📌 未來不是「能不能買房」

而是「你還符不符合政策資格」。

🕒 新青安 2.0 什麼時候上路?

目前官方尚未正式公告。

不過依照媒體曝光與政策討論方向,新青安 2.0 有可能在:

📅 2026 年 8 月 1 日後正式銜接

現行新青安精進方案自 2023 年 8 月 1 日實施,內容包括:

- ✅ 貸款額度提高至 1,000 萬元

- ✅ 最長貸款年限 40 年

- ✅ 最長寬限期 5 年

- ✅ 利息補貼加碼

而這項方案表定將於:

⚠️ 2026 年 7 月 31 日屆期

因此市場普遍推測:

👉 新青安 2.0 很可能從 2026 年 8 月起接棒。

但要特別注意:

📌 目前仍屬「政策研議階段」,正式時間仍要以行政院、財政部與公股銀行公告為準。

🔍 新青安 2.0 目前定案了嗎?

答案是:

❌ 目前還沒有正式拍板

目前網路上流傳許多版本,包括:

- 年收入 200 萬限制

- 房屋總價限制

- 50 歲年齡上限

- 80 條款(年齡+貸款年限 ≤ 80)

- 婚育家庭額度提高

- 利息補貼逐步退場

但這些內容目前都屬於:

- 📢 媒體曝光方向

- 📢 政策討論版本

- 📢 非正式公告

因此首購族現階段最重要的是:

✅ 關注政策

❌ 不要只靠傳聞做買房決策

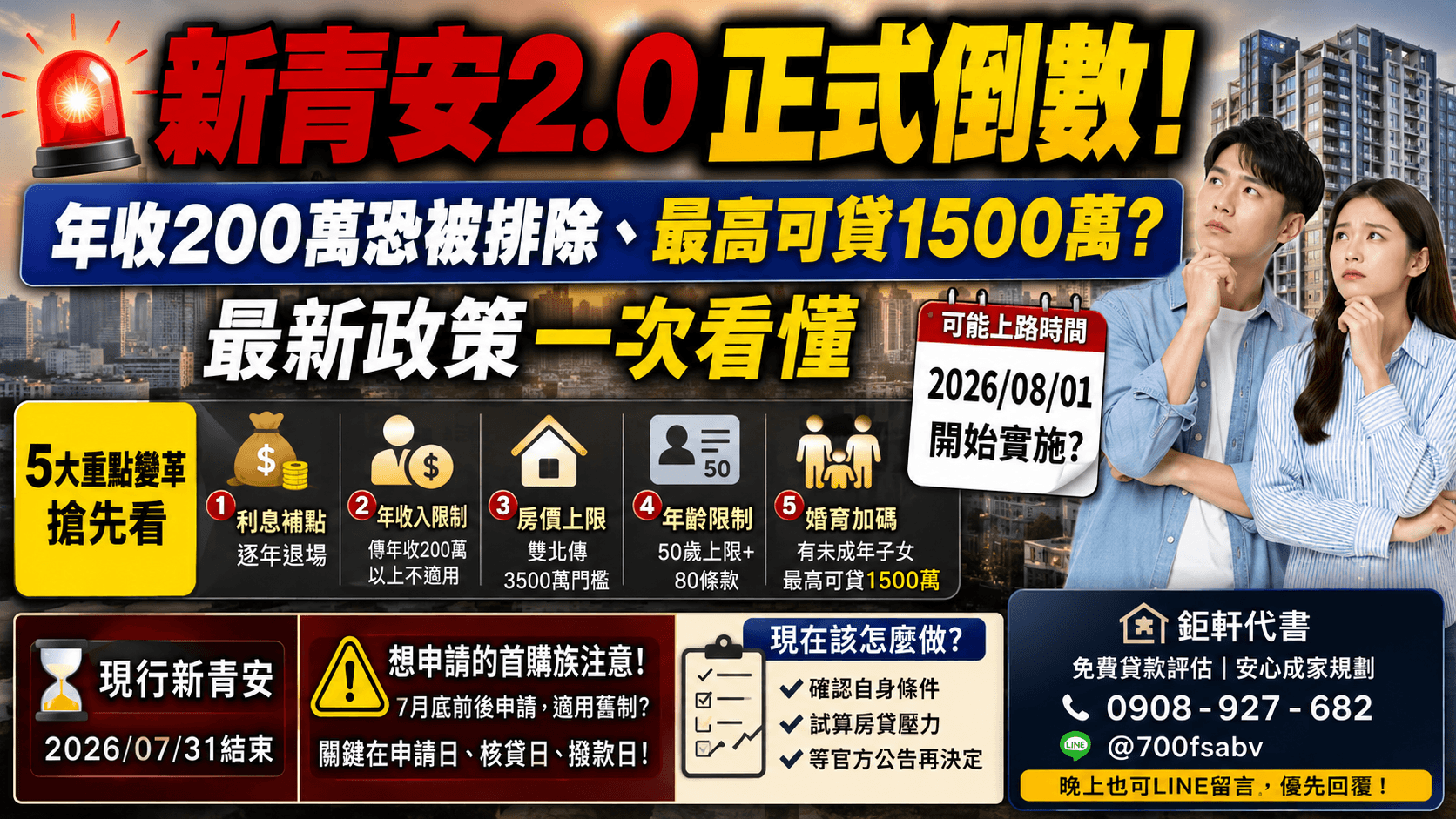

🏠 新青安 2.0 可能有哪些改變?5 大重點一次看

1️⃣ 利息補貼可能逐步退場

目前曝光方向:

- 前 3 年維持補貼

- 第 4 年開始逐年降低

- 第 7 年後可能歸零

這代表:

⚠️ 第 4 年可能同時遇到:

- 寬限期結束

- 補貼下降

- 月付金暴增

很多人真正的壓力,可能不是「現在」,而是「第 4 年」。

2️⃣ 可能新增年收入限制

市場傳出:

📌 年所得超過 200 萬元者

可能無法申請新青安 2.0?

但目前仍未確認:

- 是否採個人所得?

- 配偶是否合併計算?

- 家庭年所得怎麼認定?

因此仍需等待正式公告。

3️⃣ 房屋總價可能設上限

未來可能依照不同縣市設定門檻。

例如市場傳聞:

- 台北市:約 3,500 萬元

- 其他縣市:可能不同級距

這代表:📉 高總價住宅未來可能不適用優惠政策。

4️⃣ 可能新增年齡限制

目前討論方向包括:

- 申貸年齡上限 50 歲

- 年齡+貸款年限不得超過 80

舉例:

如果 50 歲申請房貸:

👉 最長可能只能貸 30 年

這對中高齡首購族影響非常大。

5️⃣ 婚育家庭可能獲得加碼

市場傳出:

👨👩👧 有未成年子女家庭

最高貸款額度可能提高至 1,500 萬元。

不過要注意:

📌 額度提高 ≠ 壓力變小

貸得更多,也代表未來還款責任更高。

📊 新青安 2.0 vs 現行新青安 差在哪?

| 比較項目 | 現行新青安 | 新青安 2.0 傳聞方向 |

|---|---|---|

| 貸款額度 | 最高 1,000 萬 | 婚育家庭最高可能 1,500 萬 |

| 貸款年限 | 最長 40 年 | 可能維持 |

| 寬限期 | 最長 5 年 | 可能維持 |

| 利息補貼 | 現行固定補貼 | 可能逐年退場 |

| 資格條件 | 無自有住宅 | 可能新增收入、年齡、房價限制 |

| 方案期間 | 至 2026/7/31 | 可能延續至 2029 |

⏳ 7 月底前申請,適用舊制還是新制?

這是目前首購族最關心的問題。

但答案其實是:

⚠️ 還要等官方公布「過渡規定」

因為實務上可能涉及:

- 申請日

- 核貸日

- 撥款日

- 簽約日

不同認定方式,結果可能完全不同。

因此建議:📌 已經進入購屋流程的人

務必直接詢問承辦銀行:

- 現在收件狀況

- 核貸時間

- 是否可能跨制度

- 哪一天作為認定基準

🧠 新青安 2.0 上路後,誰影響最大?

以下族群可能特別有感:

| 族群 | 可能影響 |

| 高收入首購族 | 可能被排除資格 |

| 50 歲以上首購族 | 貸款年限縮短 |

| 雙北高總價購屋族 | 可能超過總價限制 |

| 婚育家庭 | 可能獲得額度加碼 |

📌 現在該不該急著買房?

真正要思考的,不是:「現在能貸多少?」

而是:🏠 未來還不還得起?

很多人會被:

- 低月付

- 長年限

- 高成數

吸引。

但真正危險的,往往是:

- ⚠️ 第 4 年後

- ⚠️ 補貼退場後

- ⚠️ 寬限期結束後

因此建議現在預先做好 3 件事✅

1️⃣ 確認自己是否符合現行資格

包括:

- 是否無自有住宅

- 信用是否正常

- 收入是否穩定

2️⃣ 用「保守條件」試算房貸

不要只用:

- ❌ 最低利率

- ❌ 最長年限

- ❌ 最高成數

而要試算:

✅ 補貼退場後月付金

✅ 升息後壓力

✅ 真正可負擔金額

3️⃣ 等官方正式公告再決定

政策還沒定案前:

📌 不建議只為了「趕政策」而衝動買房。

❓ 新青安 2.0 FAQ 常見問題

Q1:新青安 2.0 何時上路?

目前尚未正式公布,市場推估可能於 2026 年 8 月後銜接。

Q2:新青安 2.0 已經確定了嗎?

尚未正式定案,目前多屬政策討論與媒體曝光方向。

Q3:利息補貼會取消嗎?

目前方向較可能是「逐步退場」,不是立即取消。

Q4:真的會有年收入限制?

市場傳聞可能設定 200 萬元門檻,但官方尚未確認。

Q5:50 歲後就不能申請?

目前只是討論方向,正式規定仍待公告。

📌 最後整理:新青安 2.0 真正的關鍵

新青安 2.0 真正重要的,不只是:「什麼時候上路?」

而是:⚠️ 未來資格可能變得更精準、更嚴格

政策方向很可能從:「普遍補貼」

轉向:「精準扶助真正自住族群」。

因此對首購族而言:

📌 提前做好財務試算

📌 確認自身條件

📌 保留資金安全空間

比「急著進場」更重要。

🌟 房子不只是住所,更是一場長期財務選擇

真正重要的從來不是:「銀行願意借你多少」

而是:

✅ 你能不能安全負擔

✅ 未來現金流會不會失控

✅ 升息後還能不能穩定生活

📞 鉅軒代書|免費新青安貸款評估

🏠 新青安貸款規劃

🏠 房屋二胎/轉貸/增貸

🏠 銀行退件協助評估

☎ 免費諮詢:0908-927-682

💬 LINE 快速評估:@700fsabv

🌙 非上班時間也可 LINE 留言,將優先回覆您。

若有危老重建流程、青年創業貸款、房屋被查封的疑問或預售屋違約金的解套?

歡迎撥打諮詢專線:0908-927682 或是👉 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。