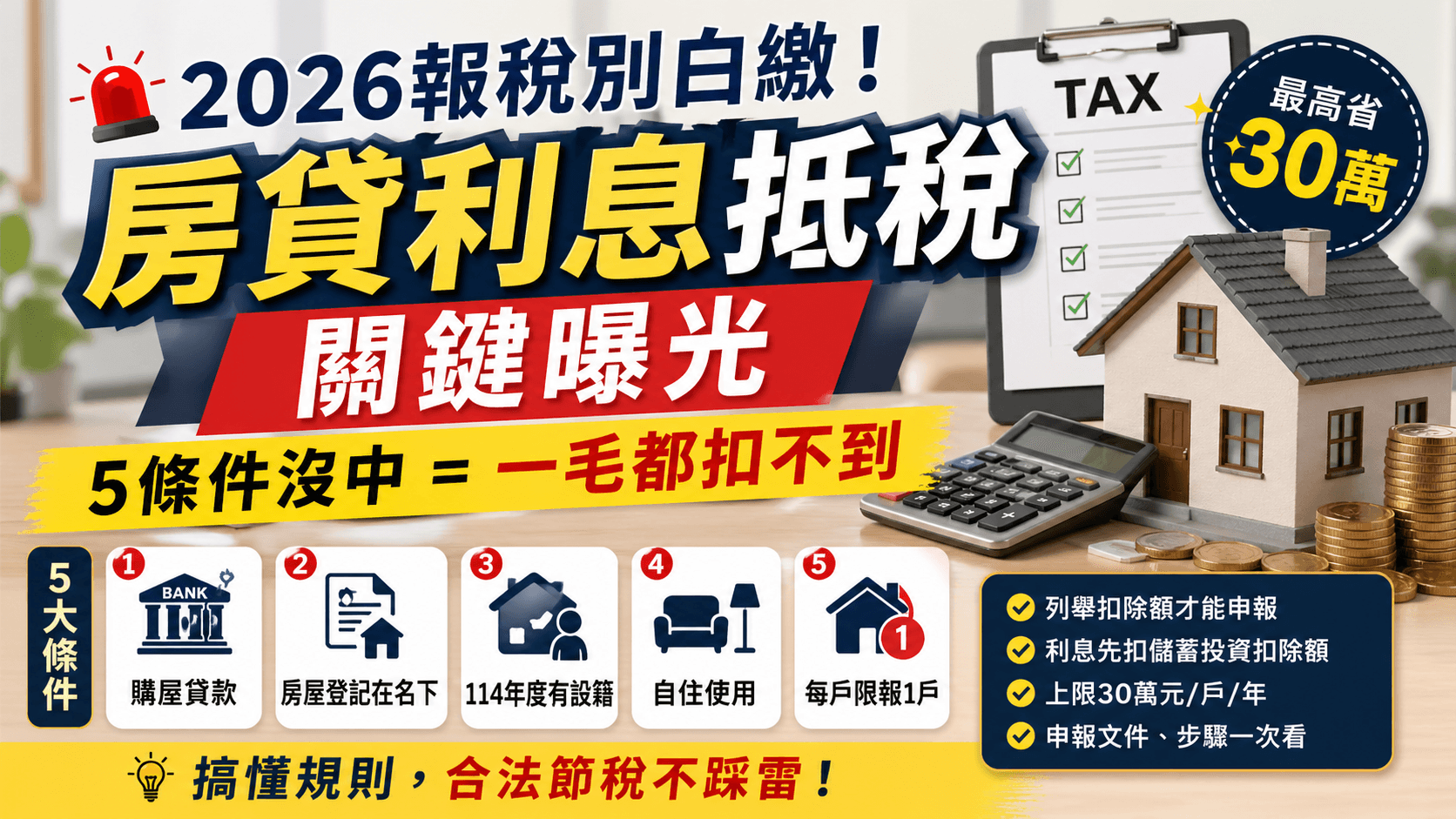

作者:鉅軒代書

🧠 一句話先理解:

👉 房貸利息可以抵稅,但「不是有房貸就能扣」

真正決定你能不能省稅的,其實只有3件事:

- 有沒有選「列舉扣除額」

- 房子是不是「自住+有設籍」

- 貸款是不是「購屋用途」

很多人每年都卡在這裡,白白錯過節稅機會。

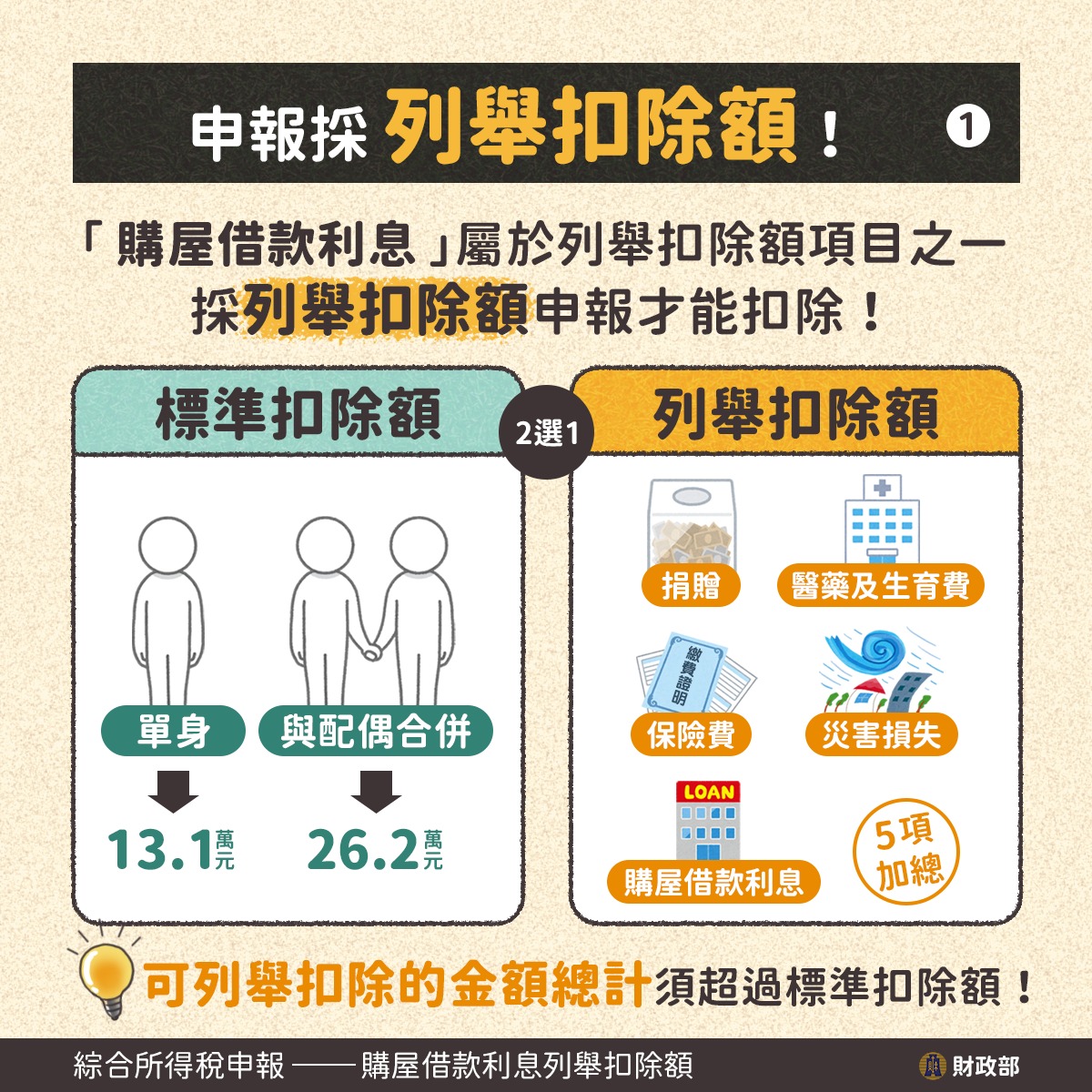

🏠 房貸利息抵稅關鍵:一定要用「列舉扣除額」

📌 先破一個最大迷思:

| 申報方式 | 能不能扣房貸利息 |

|---|---|

| 標準扣除額 | ❌ 不行 |

| 列舉扣除額 | ✅ 才可以 |

💡 重點一句話:

👉 不是利息多就能扣,而是你「有沒有選對申報方式」

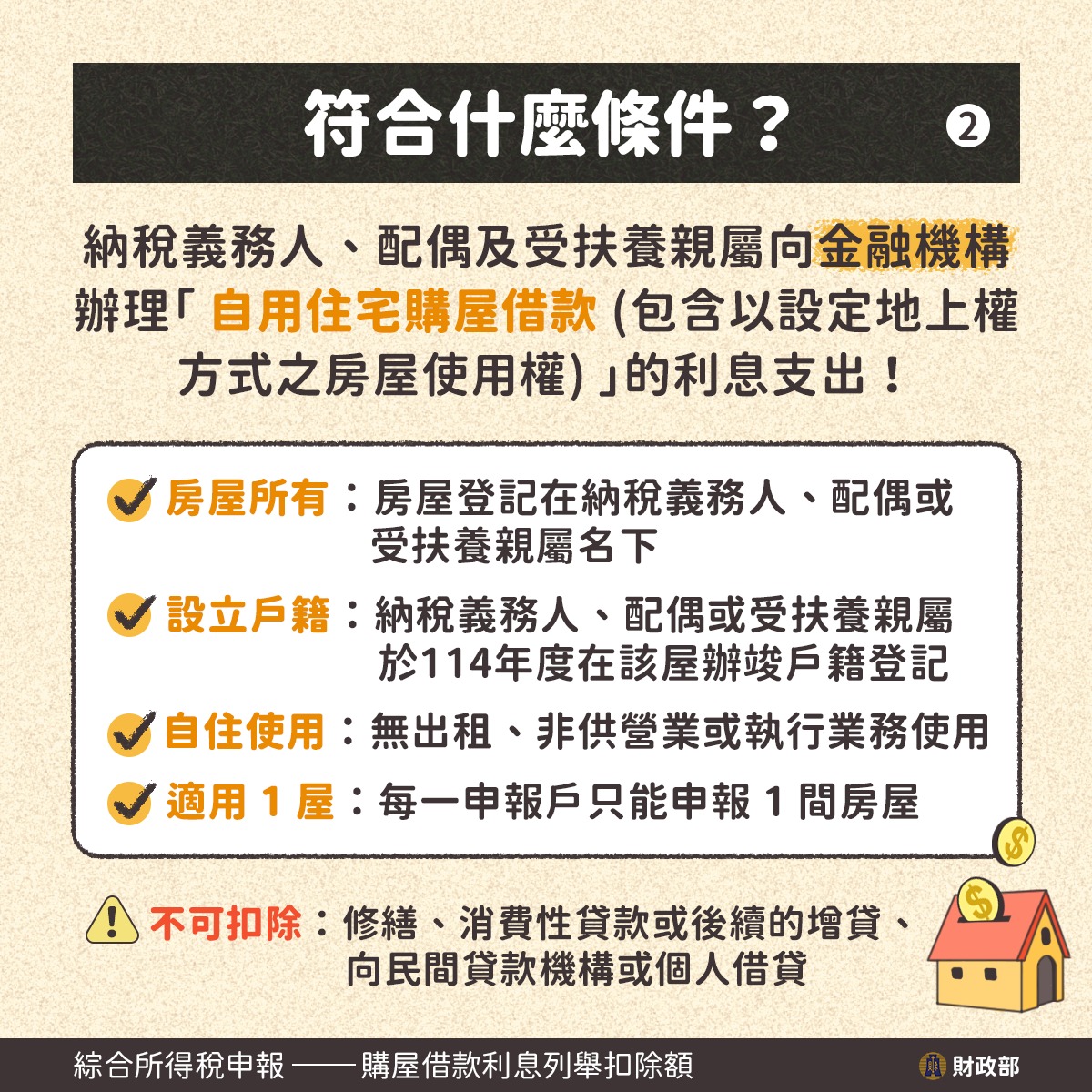

✅ 房貸利息抵稅5大條件

只要少一條,就直接失去資格:

1️⃣ 向銀行申請「購屋貸款」

2️⃣ 房屋登記在本人/配偶/扶養親屬名下

3️⃣ 114年度「有設戶籍」

4️⃣ 必須是「自住」,不能出租或營業

5️⃣ 每戶「只能報1間房」

📌 一句白話翻譯:

👉 你要真的住在這間房,政府才讓你扣

❌ 這5種貸款「一律不能抵稅」

很多人會踩雷的地方👇

- 修繕貸款 ❌

- 信貸/消費貸款 ❌

- 房貸增貸 ❌

- 民間借款 ❌

- 向親友借錢 ❌

💥 核心邏輯:

👉 只有「買房那筆貸款」才算數

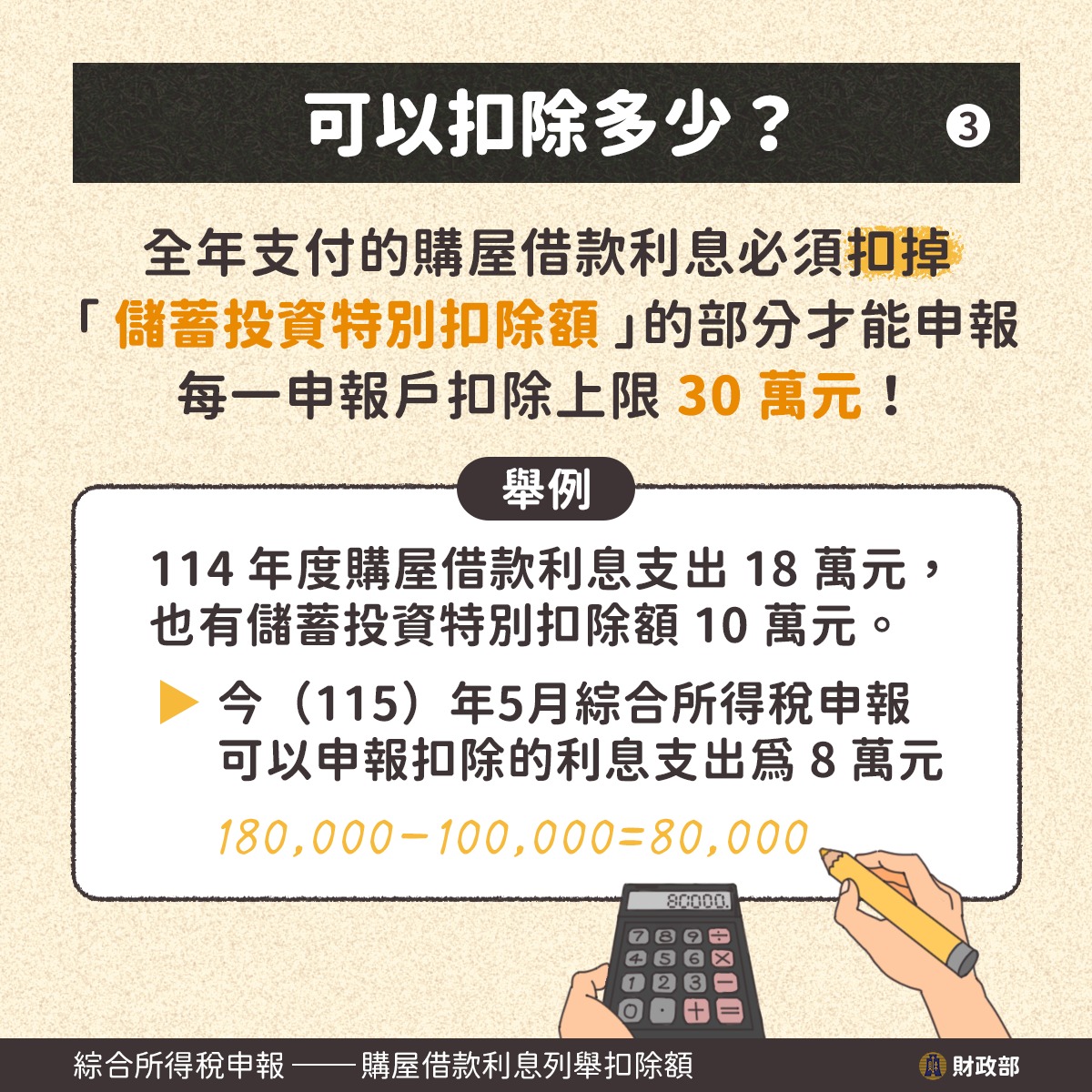

💰 2026房貸利息可以扣多少?

👉 上限:30萬元/戶/年

但有一個很多人不知道的隱藏條件👇

👉 要先扣掉「儲蓄投資特別扣除額」

📊 計算公式(超重要)

👉 可扣金額=房貸利息-儲蓄投資扣除額

📌 範例:

- 房貸利息:18萬

- 儲蓄投資扣除額:10萬

👉 最終可扣:8萬

💡 結論:

👉 不是你繳多少,就能扣多少

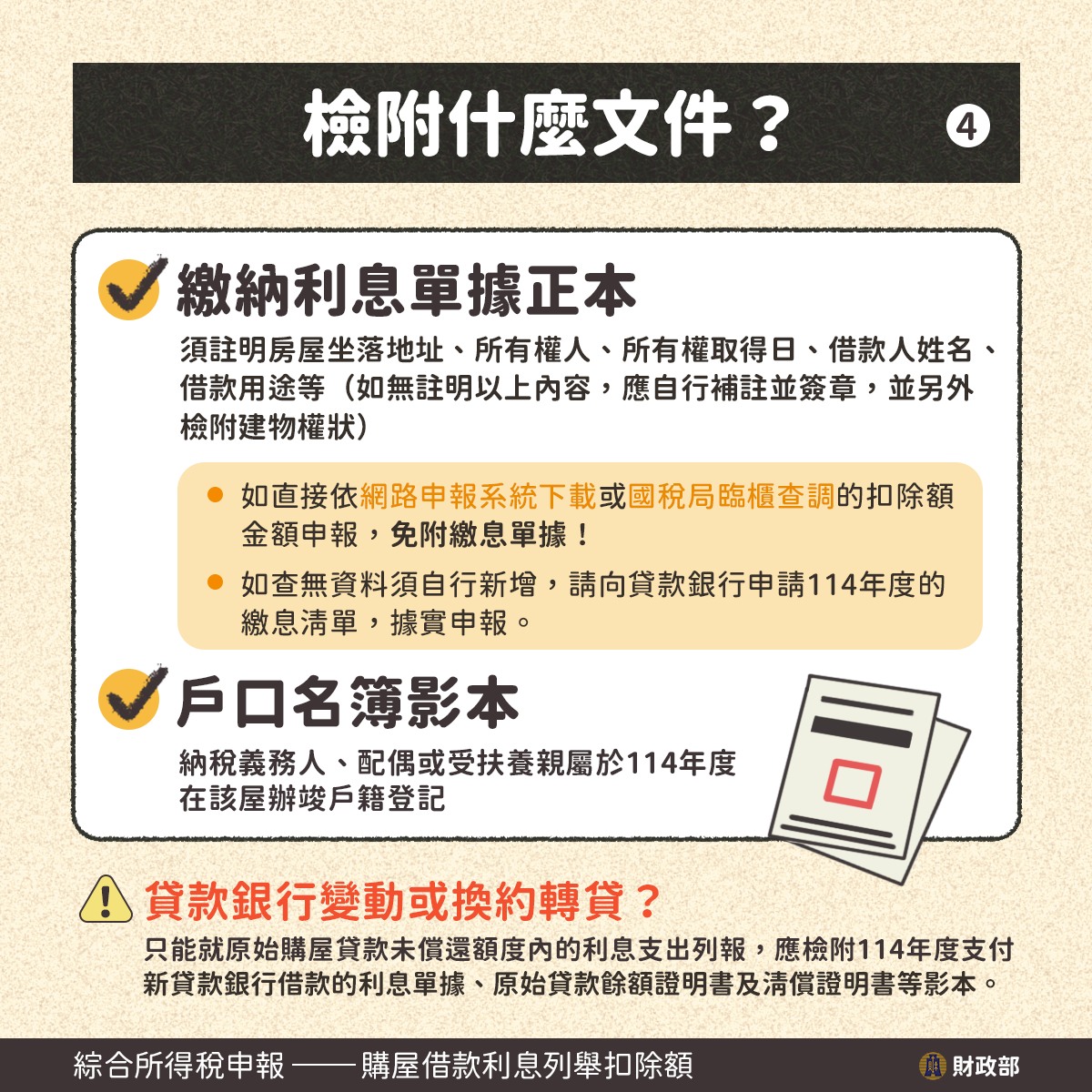

📂 申報要準備什麼?

2大核心文件👇

- 📄 房貸利息證明(銀行提供)

- 📄 戶口名簿(證明你真的住這)

📌 補充:

👉 用網路報稅,有機會「系統自動帶入」免附文件

🔁 轉貸族必看:不是全部利息都能報!

如果你有做過「轉貸/換銀行」👇

👉 只能申報:原始購屋貸款「未還本金」範圍內的利息

📌 必備文件會多3個:

- 新銀行利息單

- 原貸款餘額證明

- 清償證明

💥 很多人這裡報錯,直接被退件

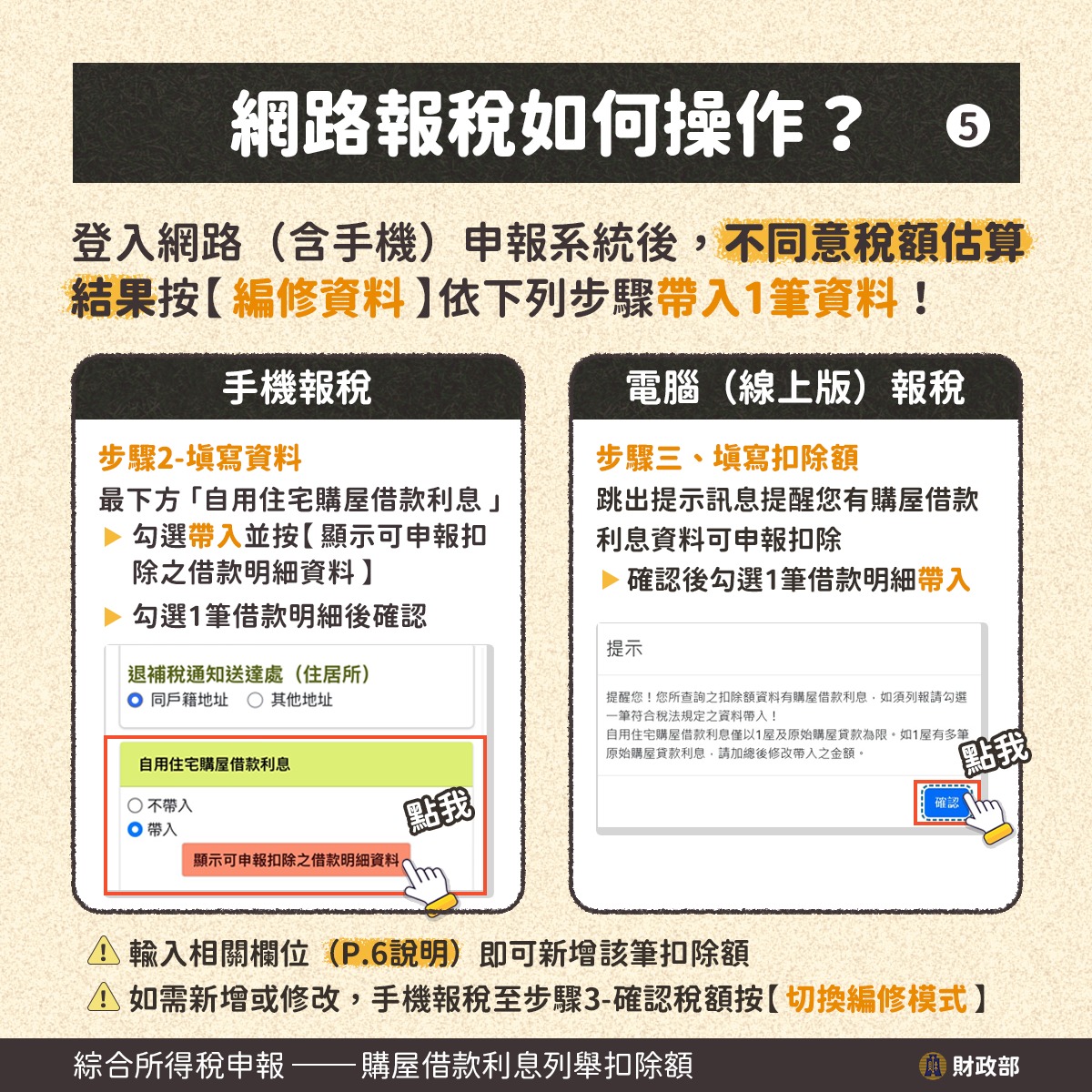

📱 網路報稅3步驟(超簡化版)

手機版:

1️⃣ 登入報稅系統

2️⃣ 點「購屋借款利息」

3️⃣ 勾選資料直接帶入

電腦版:

1️⃣ 進入扣除額頁面

2️⃣ 系統提示 → 確認

3️⃣ 勾選一筆資料

📌 若沒資料:

👉 手動填「地址+利息金額」即可

⚠️ 3個最容易被國稅局打槍的錯誤

❌ 沒設戶籍

❌ 房屋出租或營業用途

❌ 用增貸或信貸申報

👉 中一個=直接失去資格

📊 快速重點整理

| 項目 | 重點 |

|---|---|

| 申報方式 | 一定要列舉扣除 |

| 條件 | 自住+設籍+購屋貸款 |

| 上限 | 30萬元 |

| 計算 | 利息-儲蓄投資扣除額 |

| 文件 | 利息單+戶籍資料 |

💡 一個真實節稅邏輯

房貸利息抵稅,本質不是補助

而是一種「稅務設計」

👉 政府在鼓勵:真正自住的人,而不是投資客

所以你會發現:

- 有設籍 ✔

- 不能出租 ✔

- 只能一戶 ✔

這些條件,其實都在篩選「誰才是自住」

🌱 結語:房子,是沉默的現金流槓桿

房子像一棵樹 🌳

平常看起來安靜

但在報稅的那一刻——

它會替你擋下一部分稅

前提是你知道怎麼用它。

☎ 免費諮詢:0908-927-682

💬 LINE快速評估:@700fsabv

(非上班時間也可以 LINE 留言,會優先回覆你)

若有危老重建流程、青年創業貸款、房屋被查封的疑問或預售屋違約金的解套?

歡迎撥打諮詢專線:0908-927682 或是👉 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。