資金用途(Purpose)銀行會衡量貸款者的二胎房貸資金運用計劃是否合情、合理、合法,明確且具體可行。申貸人需要跟銀行說明為什麼需要這筆資金、還有計劃如何使用。

銀行的審核標準:授信5P原則

有關銀行授信5P原則,指的是銀行授信融資,除了聯徵信用評分外,還會考量:貸款人或企業之狀況(people)、資金用途(purpose)、還款來源(payment)、債權保障(protection)及授信展望(perspective)等5P原則。

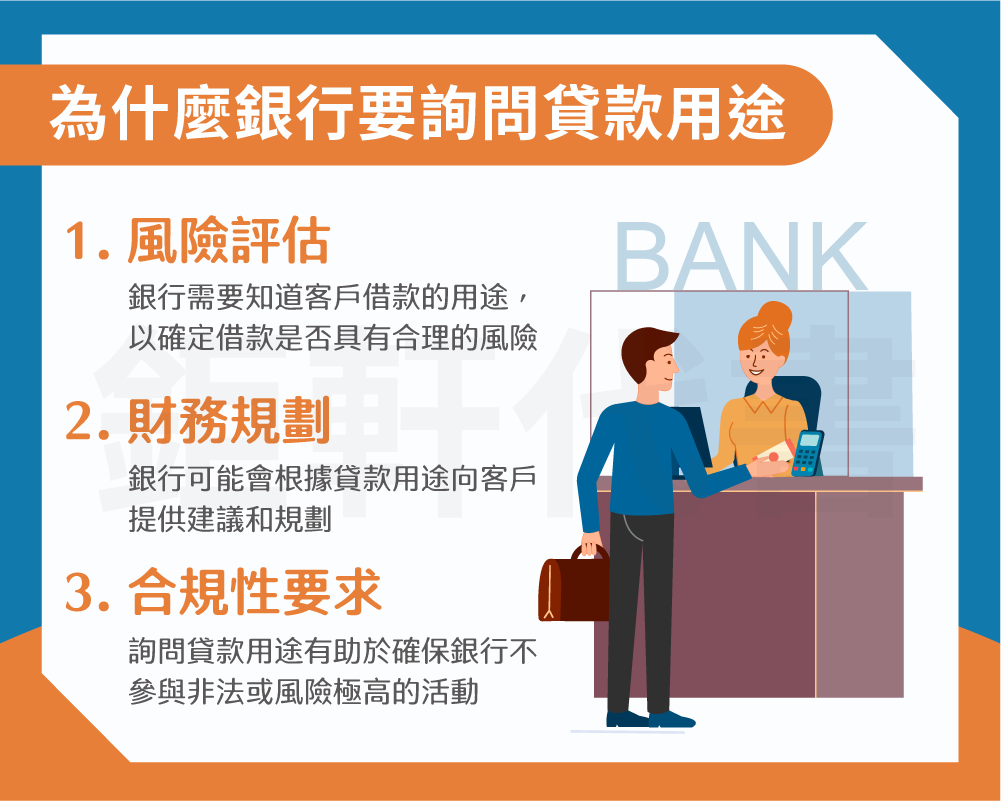

為什麼銀行要詢問客戶貸款用途?

銀行詢問客戶「貸款用途」的主要原因是為了評估貸款的風險和合規性。這些信息幫助銀行確定客戶的貸款申請是否合適,以及貸款是否會符合當地金融監管機構的規定。以下是一些具體原因:

- 風險評估:銀行需要知道客戶借款的用途,以確定借款是否具有合理的風險。

- 合規性要求:詢問貸款用途有助於預防洗錢和資助恐怖主義等不當活動。

- 財務規劃:銀行可能會根據貸款用途向客戶提供建議和規劃。

因此,你提出的貸款用途,會直接關係到審查人員判斷的方向,銀行事後也會去核實資金用途,如果發現與當初申請的名目不同(貸款用途不符),如申請個人週轉金,卻將資金挪作買房使用!

銀行發現後,就必須將貸款資金用途更改為:購置不動產,且因購置不動產的規定,與個人周轉金的規定不同,若借款人想要購屋,卻因央行打房關係,致使貸款成數降低,故很多人不會如實跟銀行說實際的貸款資金用途為購置不動產。

聯徵中心定義的貸款用途以及銀行通常能接受的理由如下:

- 購置不動產:不動產貸款通常具有穩定的抵押品,降低了銀行的風險。

- 修繕裝潢房屋:房屋維護和裝潢可以提高不動產價值,同樣也可以作為抵押品。

- 購買動產(機車、汽車、生產機具):這些資產可以作為貸款的抵押品,提高償還條件。

- 企業投資:但銀行通常會要求詳細的業務計劃,以評估風險和可行性。

- 醫療費用:健康是一個重要的需求,並且可能需要突然的醫療支出。

- 週轉金:這包括多種用途,如:

- 生涯規劃

- 創業

- 投資股票或其他金融產品

- 結婚

- 出國旅遊或留遊學

- 購買高單價產品,如:黃金白銀(名牌奢侈品不包含在內)

- 個人或家庭需要資金週轉(需說明使用方式)

銀行通常會接受這一理由,但可能需要客戶提供詳細的說明和使用規劃,以確保資金用途合理並且貸款有合適的還款計劃。 總之,銀行通常會根據貸款用途評估風險和可行性,並根據相應的政策和程序來接受或拒絕貸款申請。

自營商常因為以下原因或條件不符合,而被銀行拒絕貸款

自營商(小老闆)申請貸款時確實可能因為以下這些常見的原因或條件而被銀行拒絕:

- 沒有公司行號、店面或營業登記

- 公司剛成立或是成立沒幾年,收入尚未穩定階段

- 沒有正式收入證明或報稅紀錄

- 申貸人是月光族,或是自身有信用瑕疵

- 信用空白

對於自營商,建議采取以下措施以提高貸款批准的機會:

- 建立正式的公司結構並完成相關的營業註冊和許可。

- 增加公司的收入穩定性,可能需要時間,但可以通過積極的業務努力實現。

- 嘗試建立正式的收入記錄,例如使用商業銀行帳戶,以證明收入。

- 積極改善個人信用評分,並避免信用瑕疵。

- 如果信用空白是問題,考慮申請一張信用卡並按時還款。

哪些貸款用途,是銀行不能接受的理由?

注意!以下貸款用途是銀行絕對不能接受的天條,千萬不能提及喔! 因為這些貸款用途可能涉及風險或合規性問題。

以下是這些用途的詳細解釋:

- 償還民間債務:這種用途可能會導致貸款人陷入負債循環,無法有效還款。

- 非法融資或博弈:銀行絕對不會參與非法活動,包括非法融資或博弈。

- 私人放款:銀行不會提供貸款來支持私人放款行為,因為這不符合金融監管機構的要求。

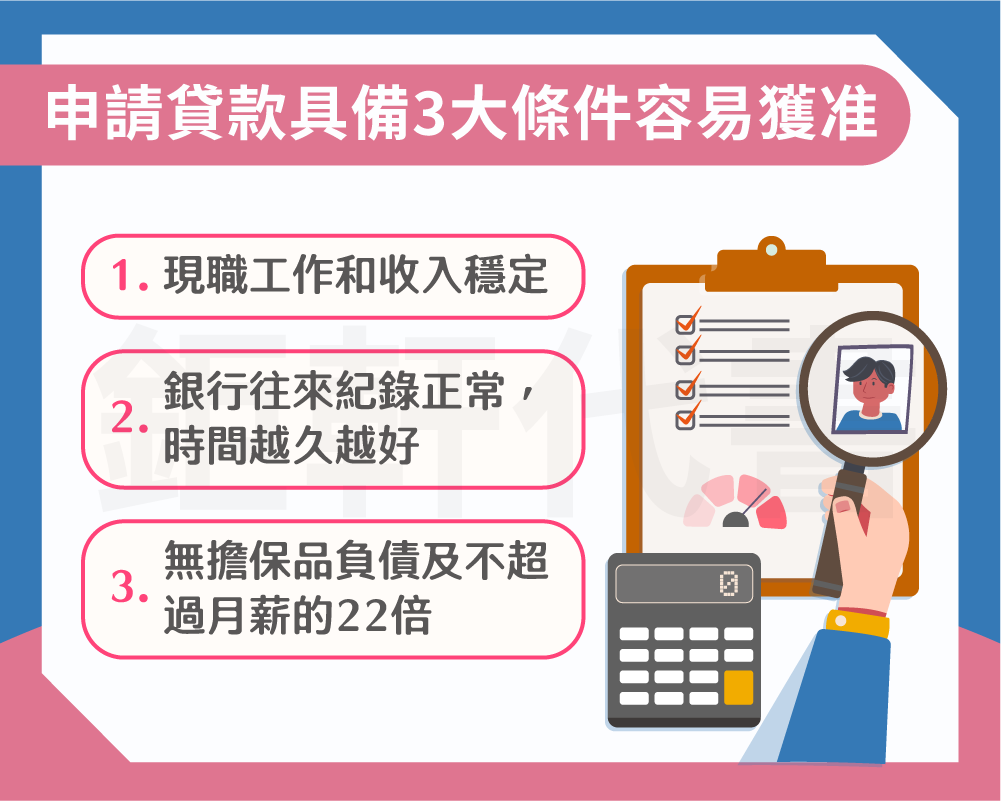

想申請貸款具備哪些條件比較容易過?

如果您希望申請貸款並具備以下條件,通常會更容易獲得批准:

- 銀行往來紀錄正常,時間越久越好

- 現職工作和收入穩定

- 無擔保品負債及不超過月薪的22倍

此外,還有其他因素可能會影響您的貸款申請,例如信用評分、信用歷史、就業種類、貸款用途等。要提高申請成功的機會,您可以考慮以下建議:

- 維護良好的信用評分,避免過度借貸和未能按時還款。

- 提供詳細的財務資訊,以證明您的還款能力和財務穩定性。

- 清晰地說明您的貸款用途,確保它是合法且合理的。

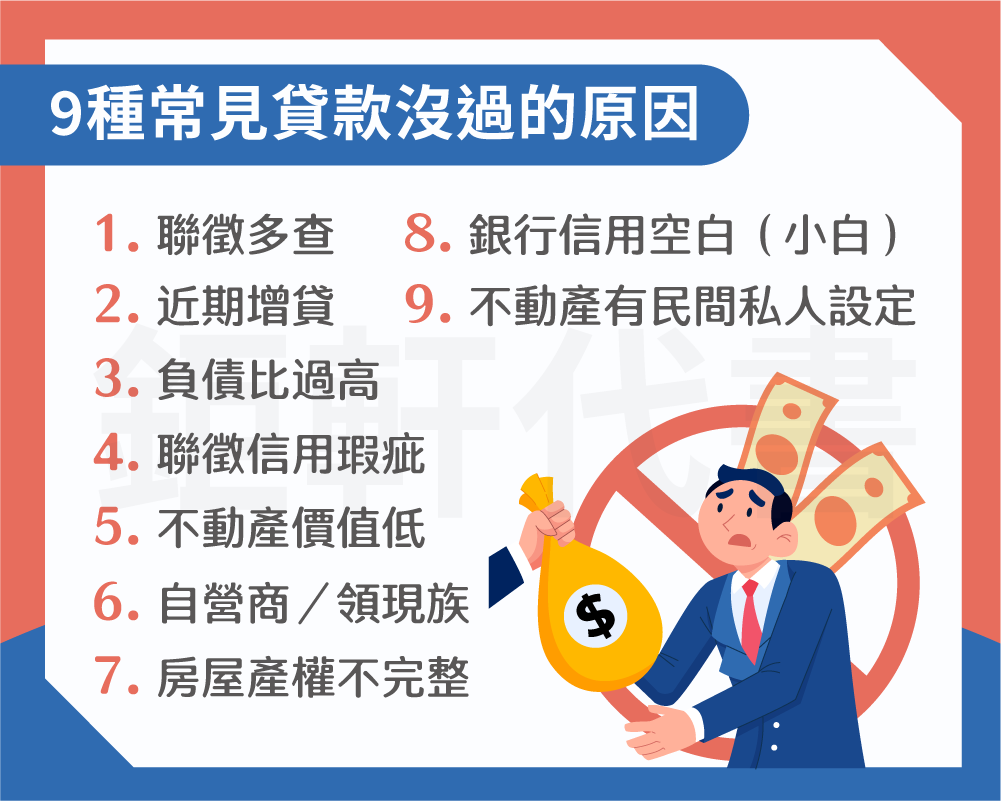

常見貸款沒過的原因

以下是一些常見的原因,導致個人貸款被銀行拒絕的情況:

- 聯徵信用瑕疵:銀行僅留給「信用評分>600分」的優質顧客!

- 負債比過高:債務比率(債務與收入的比例)過高,銀行會擔心您無法承擔額外的負擔。

- 銀行信用空白(小白):在銀行沒有足夠的信用歷史,會被認為是聯徵信用風險。

- 聯徵多查:銀行會對多次聯徵查詢表示關注,特別是在短時間內進行的查詢。

- 自營商/領現族:銀行對這種不穩定性感到擔憂,尤其是對於較大的貸款。

- 不動產價值低:該不動產的估值較低,可能會導致無法獲得所需的貸款金額。

- 近期增貸:銀行會擔心您的債務負擔過大,因此可能會拒絕額外的貸款。

- 房屋產權不完整:如果房屋的產權有問題,銀行可能會擔心抵押品的法律糾紛。

- 不動產有民間私人設定:如預告登記或信託,可能會增加銀行的法律風險。

總之,銀行在審批貸款申請時會考慮多個因素,包括信用評分、財務狀況、債務負擔、資產狀況等。如果貸款申請被拒絕,您可以試圖改善這些因素,並重新申請貸款。

以上是 銀行詢問「貸款資金用途」該如何回答? 照會時這樣說就能提高貸款成功率! 教你如何提高銀行貸款申請成功率 的詳細介紹,若有民間二胎房貸的需求或銀行房貸轉貸的疑問?

歡迎撥打諮詢專線:0908-927682 或是 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。