法拍屋貸款是一種特殊的貸款方式,主要是為了幫助投標者在短時間內支付法拍屋的尾款。當投標者成功得標後,通常需要在7天內支付剩餘的尾款,這對許多人來說是一個挑戰。因此,法拍屋貸款或代墊款就成為了解決方案。

這種貸款通常是短期的,期限大約2到3個月,利率可能從4%到12%不等。雖然法拍屋貸款可以幫助投標者快速籌集資金,但是由於這類貸款的風險較高,銀行的審核過程通常比較嚴格,並且貸款的成數也不一定能達到投標價的7到8成。

在考慮申請法拍屋貸款時,建議先詳細了解貸款的條件和流程,並評估自己的財務狀況是否適合進行此類投資。

什麼是法拍屋?

法拍屋,或稱為法院拍賣房屋,是指當原屋主無法履行債務時,債權人可以透過法院的強制執行程序,將房屋公開拍賣,以清償債務。這種房屋通常價格會低於市場價格,因此吸引了許多投資者和買家的注意。

法拍屋的購買過程與一般房屋交易不同,涉及多個階段,包括查封階段、換價階段和滿足階段。

- 查封階段:法院會禁止債務人處分特定的財產

- 換價階段:則是進行拍賣,將房屋轉換為金錢

- 滿足階段:則是將拍賣所得的金錢交付給債權人

購買法拍屋有其風險,例如屋況不明、法院不負瑕疵擔保責任、可能存在隱形成本等。過去,由於法拍屋交易需要在短時間內支付尾款,這限制了貸款的可行性,因為銀行在沒有權狀的情況下通常不會提供貸款。這導致了高利率的民間代墊款的出現,為資金不足的買家提供了一種解決方案。

隨著市場資訊的透明化和競爭的增加,銀行開始進入法拍屋市場,提供更多的貸款選項。這不僅使得購買法拍屋更加可行,也增加了市場的活躍度。銀行早前不願意承做,一直到新竹商業銀行、渣打銀行首開先例後,轉接著聯邦銀行也跳入法拍屋市場想要搶食這一塊業務,之後越來越多銀行看到這一塊大餅,也開始紛紛投入法拍屋的借款市場。

然而,除了拍賣價格外,潛在的買家還需要考慮其他成本,如:契稅、地政規費、抵押權設定費、代書費、仲介費、搬遷費、銀行墊款利息費用以及各種雜費,這些都可能影響最終的投資回報。

何時需要法拍屋貸款?

法拍屋貸款不同於ㄧ般房貸,是一種特殊的貸款服務,專為購買法院拍賣的不動產而設計。這種貸款通常被稱為代墊款,因為它幫助買家在短時間內支付高額尾款。

根據最新的資訊,法拍屋貸款的利率大約在4%到12%之間,而且貸款期限通常為2到3個月。成功申請法拍屋貸款後,買家可以在法院發給權力轉移證明後,將貸款轉換為一般的房屋貸款。

法拍屋的資金需求

法拍屋的資金需求主要分成三個階段:

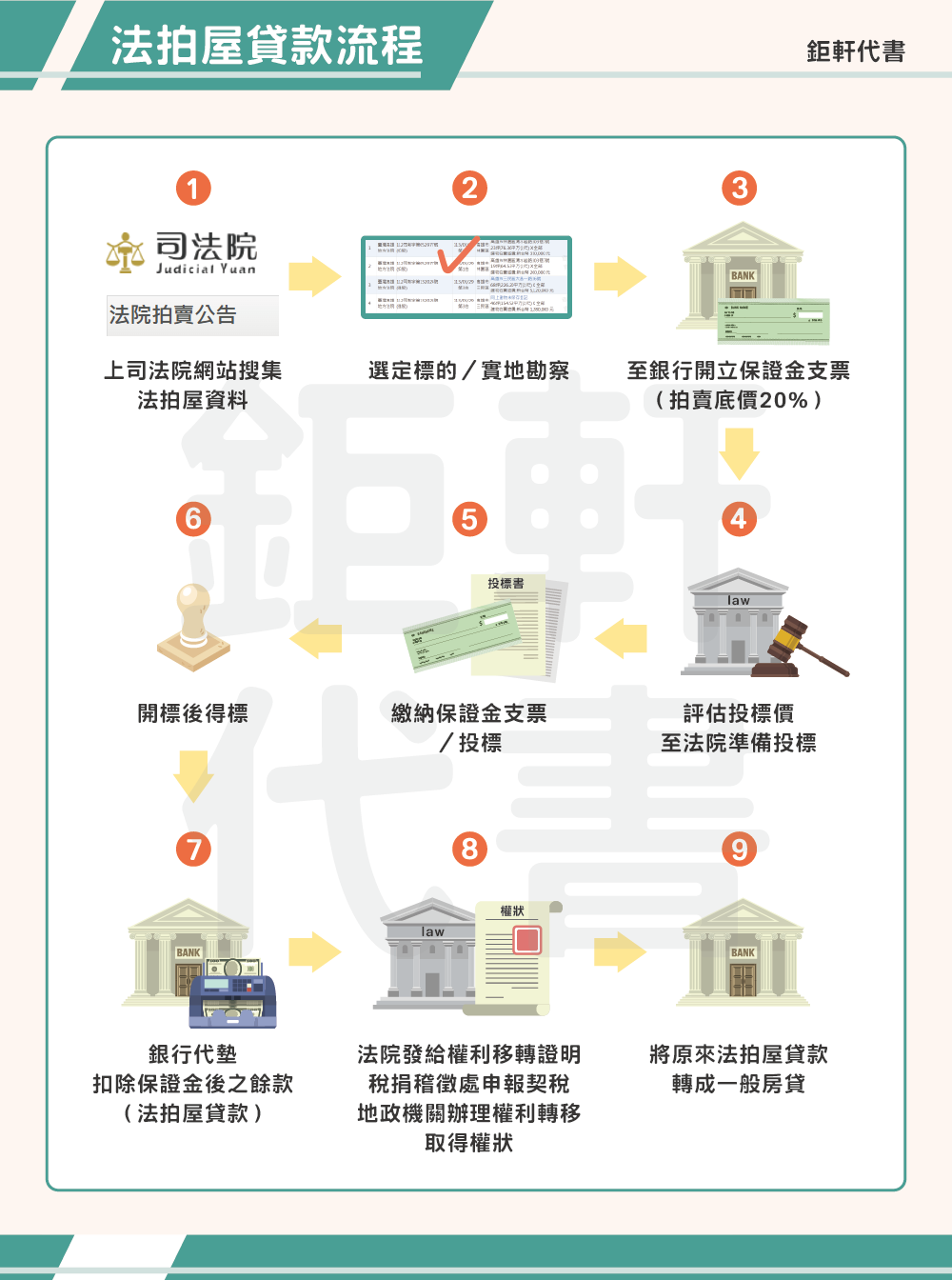

- 投標之前的「投標保證金」:在投標之前,您需要支付一筆保證金。這通常是法院公告底價的2成左右。保證金需以支票形式提交,並附在投標保證金的封存單上。如果您未得標,法院將當場歸還支票。

- 得標之後的「墊付拍定尾款」:如果您成功得標,法院會開立尾款繳款單。您必須在7天內繳清尾款,否則將被視為棄標。如果您事前已向銀行申請法拍屋貸款並核准,銀行將幫助您代墊尾款。

- 過戶以後的「房屋擔保貸款」:繳清款項後,法院會核發「不動產權利移轉證明書」,讓您辦理產權的登記與過戶。所有權移轉後,您可以將房屋抵押給承作代墊款的銀行,將代墊貸款轉為利率較低的一般房貸。

注意事項

- 購買法拍屋需要評估自身資金狀況,信用記錄是否良好,以及該屋的現況條件。

- 需要注意不點交物件、詳細的標的資訊、備妥保證金、投標前詢問銀行等關鍵因素。

如果您有意投入法拍市場,建議事先做好功課或請專業人士協助,以確保您能夠順利進行法拍屋交易。

法拍屋融資方式演變

早期因為得標後7天內必須將扣除保證金後之餘款繳清, 才能取得權利移轉證明,由於權狀尚未取得,銀行通常不願意提供貸款給得標者。然而,隨著時間的推移,銀行開始採用一種創新的方法來解決這個問題:將法拍屋的尾款視為無擔保信貸進行短期貸款。

這種做法雖然提高了還款利率,但也為得標者提供了一個短期的資金解決方案。銀行會要求借款人提交保證金收據、尾款收據和不動產權利移轉證書,以確保貸款的安全性。一旦代墊款項完成稅務申報,銀行便會將這筆資金轉換為一般的房屋貸款,利率也會調整為房貸市場水平。

投資者在參與法拍屋投標前,建議先與銀行聯繫,並告知欲投標的法拍屋位置,確認銀行可以承做此間法拍屋,再進行投標,確認銀行是否願意為特定的法拍屋提供貸款。

以免拍定後,如果碰上因個別物件銀行不願承作貸款,導致七天內繳不出尾款被斷頭的風險。畢竟不是所有銀行都提供法拍屋貸款服務,但已有部分銀行開始提供這類貸款方式,這對於法拍屋市場的投資者來說是一個正面的發展。

目前有承辦法拍屋貸款銀行如下:

| 法拍屋 | ||

| 法務部行政執行署拍賣公告 | 司法院法拍屋公告 | |

| 金拍屋 | ||

| 台灣金融資產服務公司 | ||

| 銀拍屋 | ||

| 兆豐國際商業銀行 | ||

| 合作金庫銀行 | 彰化銀行 | |

| 聯邦商業銀行 | 華南銀行 | 第一商業銀行 |

| 安泰商業銀行 | 臺灣銀行 | |

| 台灣企業銀行 | 台灣土地銀行 | 台新國際商業銀行 |

| 台中商業銀行 | 上海商業銀行 | 三信商業銀行 |

溫馨提醒:由於法院的公告在「點交」與「不點交」之外,可能不會完全揭露物業的現狀或過去的歷史, 還因此曾發生買到凶宅無法貸款的情形。

因此,建議親自到訪法拍物件所在地、與鄰居交談以獲取更多信息,甚至在網上搜索該地區的歷史事件,是否附近曾發生過相關的社會事件,都是明智的預防措施。

若有土地增值稅、聯徵多查怎麼辦、危老重建申請的疑問或老屋貸款的需求?

歡迎撥打諮詢專線:0908-927682 或是 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。