代書接獲銀行房貸案件時,常遇到無論是首購族或是新手房東,初次買房時總是希望銀行能給的貸款成數能愈高愈好,但市面上為什麼有些房子超難貸?就算問遍各家銀行都貸不過6成?

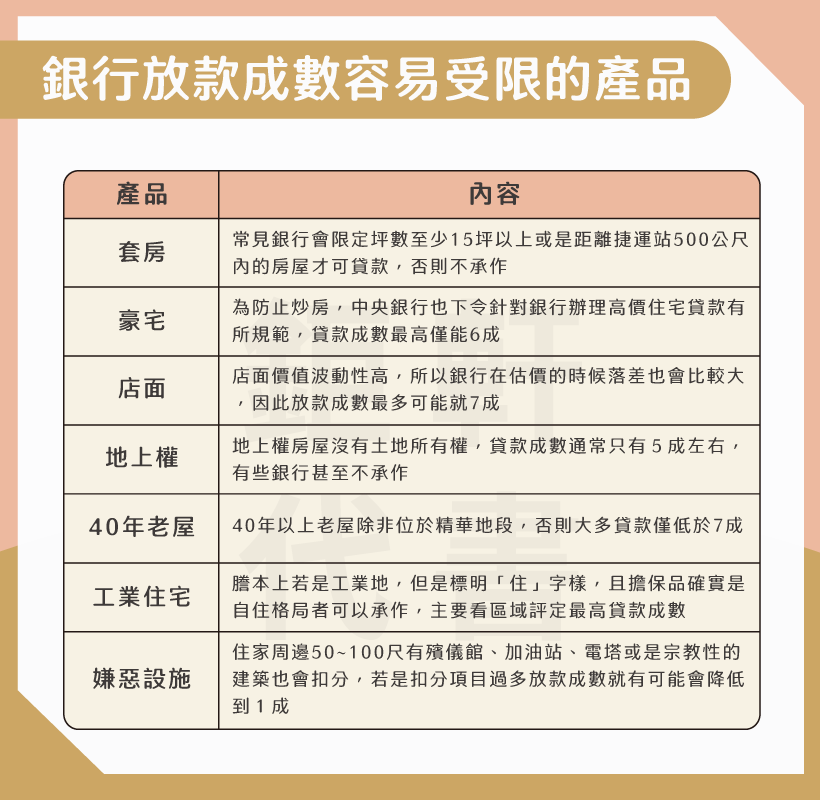

常見的像是小套房或是高齡老屋,還有涉及違法裝潢的夾層屋和工業住宅,銀行甚至完全不承作。

另外,店面雖為多數人眼中的保值產品,但由於價值波動性高,也是銀行放款成數受限的物件之一,因此提醒民眾若是要購買這些房屋時,自備款得多準備點。

套房、老屋提高成數 地段是關鍵

小套房一般銀行會限定坪數至少15坪以上,視地段與周邊環境(是否鄰近KTV或酒店業區域)、交通樞紐等因素而定。或是距離捷運站500公尺內的房屋才可貸款,核貸成數大約有5~6成,年利率也會比較高。

40年高齡老屋總價較低,對於首購族較容易入手,但除非位處高房價的雙北熱門地段,有都更價值可期,不然放貸成數也僅低於7成,相對得還得準備較高的自備款,民眾購買前應多加評估。

地上權、豪宅特殊產品 放款受限

地上權房屋沒有土地所有權,地上權有其年限限制,越住越沒價值,所以銀行若需要處分就會增加難度,因此有些銀行甚至不承作。

再來中央銀行新增第二戶房貸、豪宅轉貸或增貸須簽切結書的貸款規範,購買高價住宅 (豪宅) 增貸或轉貸者,貸款人應簽具「切結書」,以避免資金再流入不動產,或出現資金實際用途與申請用途不符的情況。

包括:台北市住宅鑑價或買賣金額7千萬元以上,新北市住宅鑑價或買賣金額6千萬元以上;雙北以外地區住宅鑑價或買賣金額4千萬元以上,貸款成數最高僅能6成,並且無寬限期以及不得另以其他名目額外增加貸款金額等限制。

違法夾層屋、工業住宅 銀行拒貸

針對房屋內部裝潢可能涉及違法的物件,有結構承重和違法疑慮,由於若被檢舉可能馬上報拆風險,進而影響到擔保品的價值,因此貸款條件通常也不佳,核貸也趨保守。

謄本上若是工業地,且標明「住」字樣,擔保品確實也是自住格局,銀行還是可以承作,成數通常只有5~6成。因此合法的夾層屋及工業住宅一樣主要是看區域評定最高貸款成數。

店面、地下室商場 特定銀行承作

店面產品看上去有收益來源,一直是熱門的物件,然而其實店面或是地下室商場也是銀行貸款常見會限制成數的產品!

尤其是大型連鎖品牌進駐的店面,銀行可能會給予相對較高的估價,這可能對核貸成數產生影響。這也顯示了在商業地產投資中,不僅要關注物件的類型,還要考慮租戶和品牌的影響。

而銀行對於地下室商場成數也多有限制,鑑價值最多只有2樓的1/2或1/3,這對於銀行來說增加了很大的風險,因此大多不願意放款這類物件。

周邊嫌惡設施過多 降低貸款成數

若建物周邊50~100公尺有嫌惡設施:殯儀館、加油站、電塔或是宗教性建築也會扣分,當扣分項目過多放款成數就有可能會降低1成,因此建議看房子同時也要留意周邊設施,以免影響貸款條件。

若是建物周邊同時還有捷運、大型商場等優良機能或是貸款人本身還款條件佳,實際放款成數銀行也會列入綜合評估。

在選購房產時,除了關注房屋本身的狀態外,還應該注重周邊環境的特徵,以提高銀行房貸成數的可能性。

另外,銀行會觀察區域房市行情是否被過度炒作、賣壓大小,調整該區核貸成數,紅燈警告大約會是6成、黃燈約7成至7成5、綠燈就能貸到8到9成。

以上是 高雄二胎房貸代書建議:這8種房子最好不要選 提供8種影響房貸成數與額度的小知識! 教你如何 避免買到銀行房貸成數受限的房屋 的詳細介紹

歡迎撥打諮詢專線:0908-927682 或是 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

很遺憾,欠銀行錢是一種合約上的債務,必須根據協議進行還款。具體來說,逾期還款可能會導致額外的費用和利息,對信用評分造成負面影響,甚至會導致債務追討和訴訟。

如果你無法按照協議還款,建議盡早與銀行聯繫並討論可能的還款計劃或延期付款的方案,以免造成更大的財務損失和信用風險。

此外,銀行每隔一段時間會公布呆帳大戶,引起各方媒體記者注目,上億元呆帳戶紛紛曝光。但其實百萬小呆帳戶,銀行也不會放過的。民法雖然規定債權十五年,但是銀行續追呆帳,都會一直展延,只要走法院,時效可以一直延續,欠款不還錢,銀行『恐怖追殺令』真的會追你到天荒地老。

當房地產物件「產權不完整」無法貸款時,我可以嘗試持分貸款嗎?

土地持分貸款是什麼?當土地產權不完整也能借到錢嗎,而又該怎麼借呢?

在台灣這塊地狹人稠的土地上,寸土寸金的景象常看到,而你有聽說過持分房屋&土地嗎?很多老一輩的人常常因為曾經家裡有一塊土地,家族又有好幾個人時,一塊土地透過繼承、贈與、過戶等因素,將土地產權被多人分別共同持有,這時候這塊地,也就是所謂的「持分物件」。如果當你有一塊持分房屋土地,又剛好急需一筆錢週轉時,可以利用這塊持分房屋土地借到一筆資金嗎?條件又有哪些呢?需要共同的土地持有人同意嗎?

房屋貸款的利率低、還款期數長,是很多人解決資金問題的主要方法,但很多人可能不知道,房產在申請過一次貸款之後,還能再申請二胎房貸(又稱二順位房貸),將房地產的價值再次利用,提供更多靈活運用資金的空間,究竟二胎房貸是什麼?申請時有哪些條件限制?本文為您整理了二胎房貸申請流程及常見問題,幫助您深入了解二胎房貸。

![]()

房貸詐騙!是貸款還是詐騙?

急需用錢更該小心!防止貸款詐騙3個方式說明!

國內消費者金融需求高漲,不過,投資詐騙案件卻也跟著暴增。對此,警政署165反詐騙以最近3個月比較,由消費者提報的「假貸款真詐騙」的案件數,11月比9月激增了整整4倍;警政署165呼籲民眾辨識三種新型態金融偽裝詐騙術,提升自我防詐抵抗力。

國內有3大新型態金融偽裝詐騙術

偽冒銀行或金融機構發送釣魚簡訊

誘騙民眾立即點開短連結,一旦上當點開網址,恐遭植入木馬程式,或歹徒以仿真網路銀行頁面側錄受害者銀行帳號、密碼,將受害者存款轉出至人頭帳戶。

詐騙集團有竄改來電顯示號碼的技術

恐以銀行代表號或是權威機構電話號碼向民眾要求帳戶操作或是搜集敏感資訊,一步步誘騙被害者上當。市話開頭002、009,或電話開頭+的來電,務必警覺。

偽裝成銀行行員來電提供優惠貸款方案

留下假的銀行聯絡電話作為餌,等待民眾回撥電話上鉤後,告知優惠名額已滿,須先支付手續費後才能核貸,騙取民眾錢財。

另外:不少第一手屋主持有逾20、30年,因為房屋已經沒有設定抵押貸款,可快速過戶、取得貸款甚至轉賣,反而成為詐騙集團鎖定目標。所以已經繳清房貸的屋主,倒不如別去塗銷抵押設定,讓有心人士看到謄本資料時,避免成為鎖定目標。

一般買房子,銀行申貸條件中多要求以「最高限額抵押權」設定,所以謄本上會顯示「最高限額抵押權」與「擔保債權總金額」,設定的金額會高於實際房貸。資深的鉅軒代書表示,銀行房貸還清時,原貸款銀行會提供清償證明及抵押相關證明文件,此時可將文件送至地政機關塗銷銀行的抵押設定。

如何選擇最適合自己的房貸方案,甚至結合儲蓄、保險等其他理財工具,為自己省下利息並增加保障,真的是一門大學問。以下步驟將協助你挑選最適合自己的房貸方案:

辦理銀行房貸時,你最在乎的是,哪家銀行的貸款利率最低嗎?其實,利率高低並不是唯一的考量!貸款期間長短、每月繳款負擔、要不要寬限期、自己的投資理財能力,都是需要考量的。而如果選對了房貸方案,不僅可以輕鬆繳款,還可能讓你多賺錢。最好遵守「335原則」:準備3成自備款,每月房貸支出不超過家庭總收入的3分之1,房屋總價不超過家庭年收入的5倍。不但輕鬆成家,也能讓資金運用更充裕。