在早期不動產知識&法律缺乏的年代,造成很多金融機構對於房地產的逾放比過高(銀行超貸),或者法人不當的處分不動產,以低買高報的方式來惡性掏空公司的資產等,導致許多嚴重的社會結構問題出現。

Real estate appraisal, property valuation or land valuation is the process of developing an opinion of value for real property (usually market value). Real estate transactions often require appraisals because they occur infrequently and every property is unique (especially their condition, a key factor in valuation), unlike corporate stocks, which are traded daily and are identical (thus a centralized Walrasian auction like a stock exchange is unrealistic). The location also plays a key role in valuation. However, since property cannot change location, it is often the upgrades or improvements to the home that can change its value. Appraisal reports form the basis for mortgage loans, settling estates and divorces, taxation, and so on. Sometimes an appraisal report is used to establish a sale price for a property.

漸漸的,社會大眾開始正視不動產估價的問題,並在政府不斷努力下,終於在2001年在不動產估價領域訂立了《不動產估價師法》、《不動產估價技術規則》等相關法規,讓不動產估價方法終於擁有自己的一套規章。所以,如果大家想要了解更深入的理論的話,建議可以去學習不動產估價的相關法規,增加自己的專業技能。

不動產估價師應採用三件以上比較標的,就其經前條推估檢討後之勘估標的試算價格,考量各比較標的蒐集資料可信度、各比較標的與勘估標的價格形成因素之相近程度,決定勘估標的之比較價格,並將比較修正內容敘明之。 收益法得採直接資本化法、折現現金流量分析法等方法。 依前項方法所求得之價格為收益價格。

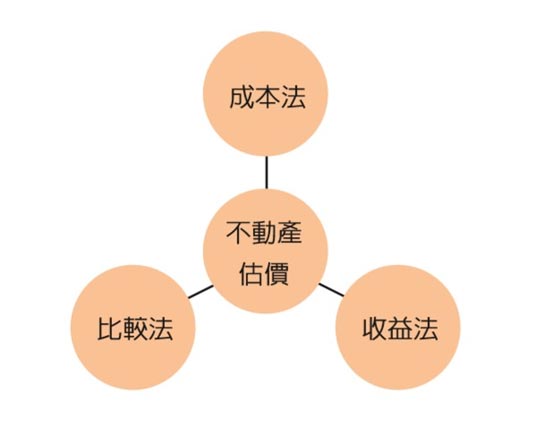

不動產的估價方法,大致分為以下三種:

(1)成本法;(2)比較法;(3)收益法。

1.比較法

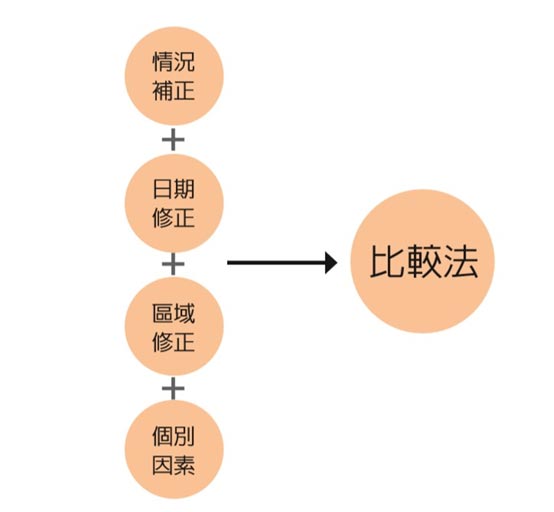

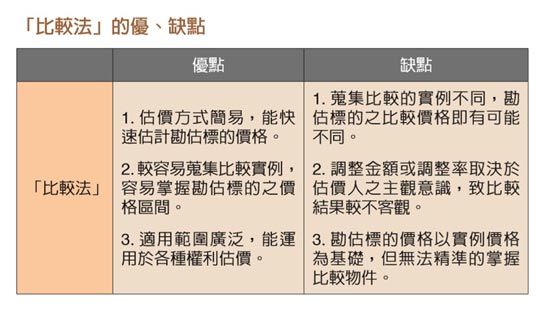

「比較法」是一般大眾以及專業估價人員最常使用的估價法,顧名思義,也就是利用條件相當的物件來評估標的之合理價位。指以比較標的價格為基礎,經比較、分析及調整等,以推算勘估標的價格之方法。

根據《不動產估價技術規則》第23條規定,比較標的出現下列情況,應先作適當之調整;該影響交易價格之情況無法有效掌握及量化調整時,應不予採用:

- 急買急賣或急出租急承租。

- 期待因素影響之交易。

- 受債權債務關係影響之交易。

- 有合併使用之交易。

- 地上物處理有糾紛之交易。

- 拍賣。

- 公有土地標售、讓售。

- 受迷信影響之交易。

- 包含公共設施用地之交易。

- 人為哄抬之交易。

- 與法定用途不符之交易。

- 其他特殊交易。

依《不動產估價技術規則》第27條規定:「不動產估價師應採用三件以上,經前條檢討後之比較標的試算價格,考量各比較標的與勘估標的價格形成因素之相近程度,決定勘估標的之比較價格,並將比較修正內容敘明之。」因特殊情況使比較標的不足三件時,應在估價報告書中詳述理由。

比較標的之價格高低差距過大時,應就價格偏高或偏低者重新檢討,經檢討確認適當合理者,方得做為決定比較價格之基礎。

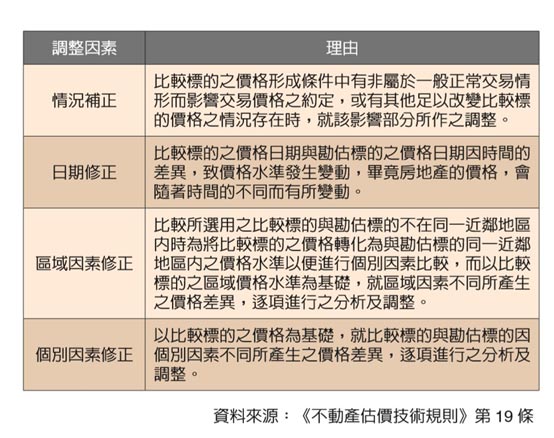

「比較法」的調整因素有以下幾種:(1)情況補正;(2)日期修正;(3)區域修正;(4)個別因素修正。

「比較法」使用的謬誤,別被仲介騙

在房仲的生態中,你如果是賣方屋主,仲介就會無所不用其極地說服賣方屋主把房屋售價壓低。如果你的專業知識不足,很有可能就會被仲介牽著鼻子走!

記得曾有一次,我打算賣掉桃園一間3樓公寓,那個區域的房價行情約為每坪12萬,房仲接到我的委託後,有一天特地帶著資料來找我,希望我可以把售價往下修。

房屋仲介表示:「你看你旁邊這間房子的實價登錄,他的房價每坪也只售7萬耶!還有另一間,實際成交價也才10萬,你開的價格實在太高了啦!這樣我們很難賣!」而在聽完他的說法,我心裡當下的OS是:「你少在那邊用沒修正過的「比較法」來唬我!」

我跟仲介說道:「首先,你說的那間每坪7萬的公寓,它的土地使用分區是工業用地,價格本來就會比住宅用地便宜,銀行願貸成數也比較低,所以這個案子不能拿來跟我的房子做比較!」

我接著說:「再來,你說的那間每坪10萬的公寓,我倒是有兩個問題想請教:一是,那個物件是5樓公寓的5樓、登錄價格是5年前「日期修正」的數字。我這間房子是3樓公寓,你拿5樓公寓的價格來比較,那也要經過修正才行,還有在5年前的市場房價,跟現在的市價已經有一段差距了,所以這個標的根本不能拿來當作比較的基礎。」此時,拿著房仲給我的實價登錄資料,我指著一筆近期每坪13萬成交的公寓來反問房仲。

我說:「我會訂這個價格,我也是用「比較法」來參考的,因為這筆實價登錄每坪13萬的公寓,他的臨路是面省道,再加上實際價格登錄日期是今年,而且也是3樓的公寓,這才可以拿來當做我的比較標的!」

「而且,它近期成交每坪13萬的這個物件,臨路面寬是4線省道,但是我的房子是的臨路路寬是一般的雙線馬路,所以我的物件價格經過修正後,把價格訂在每坪12萬,其實是非常合理的!」

此時,房仲看我是有備而來,也佩服我的專業,誤打誤撞之下,我跟他成為了好朋友,他後來也報了很多好案子給我,讓我買了很多賺錢的案子!總而言之,因為「比較法」的估價方法有四大修正因素,所以奉勸大家別傻傻地直接拿實價登錄來參考唷!

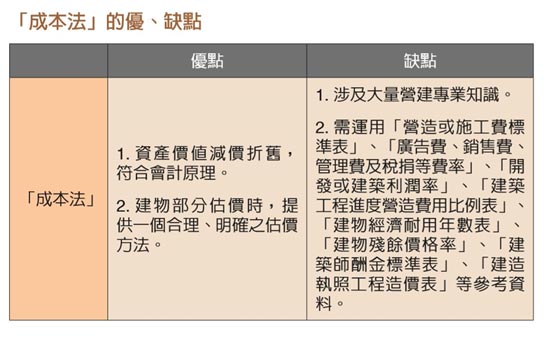

2.成本法

指勘估標的於價格日期當時重新取得或重新建造所需成本,扣減其累積折舊額或其他應扣除部分,以推算勘估標的價格之方法。就三種估價法來說,成本法是最容易理解的,所有商品的價格,都是透過成本計算,再加上適當利潤而定出最終的售價。而不動產商品也一樣可以用「成本法」來做估價,不動產當中最大的兩個成本為土地及建物,故而使用「成本法」估價,也可分為土地及建物兩部份。

土地成本就是取得土地之價格總額;那建物的估價則是以興建所需之所有費用來評估成本,包括營造施工費、規劃設計費、廣告、銷售、管理、稅捐、融資利息及開發利潤等。對於中古屋的估價,建物估價部分還要考慮折舊,如果是預售或新成屋,則不需考量折舊的問題。

對於我們在買新成屋以及預售屋的時候,才比較會用「成本法」來評估,或者是在缺乏比較標的物的情況下,才會運用。

成本法估價之程序如下:

- 收集資料。

- 現況勘察。

- 調查、整理、比較及分析各項成本及相關費用等資料。

- 選擇適當方法推算營造或施工費用。依不動產估價技術規則第五十條規定勘估標的之營造或施工費標準表應依直轄市或縣(市)政府發布地價調查用建築改良物標準單價表為準。

- 推算其他各項費用及利潤。

- 計算總成本。

- 計算建物累積折舊額:計算建物折舊額之方式以定額法為主,所謂定額法是指建築物在耐用期間內,每年折舊額一定,因此累計折舊額與經過年數成正比例增加。依不動產估價技術規則第六十一、六十二條規定建物折舊額計算應以經濟耐用年數為主,經濟耐用年數表依直轄市或縣(市)政府發布之地價調查用建築改良耐用年數表估計之。不動產估價師得按個別建物之實際構成部分及使用狀態,觀察維修及整建情形,參考前項地價調查用建築改良耐用年數表,推估建物之剩餘經濟耐用年數,加計已經歷年數,求算經濟耐用年數,並於估價報告書中敘明。

- 計算成本價格。

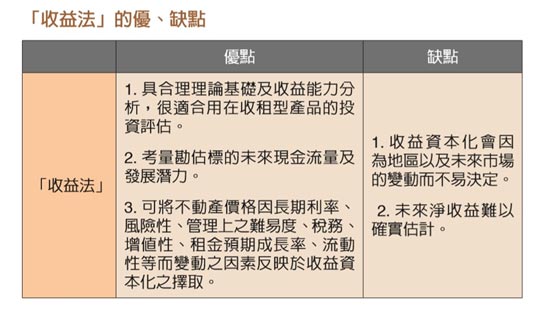

3.收益法

指以勘估標的未來平均一年期間之客觀淨收益,應用價格日期當時適當之收益資本化率推算勘估標的價格之方法。與另外兩種估價方法相比,「收益法」相對較為複雜。而「收益法」的評估價格的模式為「直接資本化」。

「直接資本化」

淨收益分析:客觀淨收益應以勘估標的作最有效使用之客觀淨收益為基準,並參酌鄰近類似不動產在最有效使用情況下之收益推定計算之。

有效總收入分析:勘估標的之有效總收入=總收入-閒置及其他欠租

其中,總收入指勘估標的無閒置情況下之可能總收入,該部分除標估標的出租租金收入外,尚應計算押金或保證金孳息,以為實際潛力總收入。

總收入的評估需考量下列因素:

- 勘估標的往年之總收入及有效總收入。

- 相同產業或具替代性比較標的總收入及有效總收入。

- 目前或未來可能之計畫收入。

總收入之推估須依不動產估價技術規則第二十九條規定參酌鄰近不動產在最有效使用情況下之收益推定之,或以勘估標的本身之契約租金為依據,有租賃情況之不動產需請委託者提供租賃契約,但估價師必須評估其契約租金之合理性。

若委託者無法提供實際之契約租金,估價師應提供適當的租金案例,並採用比較法評估勘估標的合理的出租租金以推算總收入。

指勘估標的未來一年期間之平均客觀淨收益(a),依照當時價格日期的適當之收益資本化率r(也就是年收租金投報率)推算勘估標的價格之方法,例如:台北目前普遍的收益資本化率為2~3%,在桃園大樓收益資本化率為3~5%。

範例1:

假設我在桃園買了一間電梯大樓,我每個月總收的租金約為2萬元,年收租金a(客觀淨收益)為24萬,在當地的收益資本化率r(年收租金投報率)約為4%,那房價P推估為:24/0.04(a/r)= 600萬

範例2:

假設我在台北買了一間電梯大樓,我每個月總收的租金約為3萬元,年收租金a為36萬,在當地的收益資本化率r(年收租金投報率)約為2%,那房價P推估為:36/0.02(a/r)= 1,800萬

範例3:

假設我在桃園買了一間公寓隔間套房,我每個月總收的租金約為3萬元,年收租金a為36萬,在當地公寓格套的收益資本化率r(年收租金投報率)約為7%,那此類型公寓房價P推估為:36/0.07(a/r)= 514萬

閒置及空置損失評估

閒置及空置損失之考量應考慮下列因素綜合分析之:

- 勘估標的出租模式,例如旅館或百貨等整體出租,住宅則個別出租等對空置率之影響。

- 同一供需圈內相同產品之空置率為主要依據,並參酌勘估標的本身出租情況。

- 出租方可能給予的裝修期免租優惠等市場習慣。

- 因承租方財務問題可能產生之欠租。

- 其他。

總費用計算

應根據相同或相似不動產所支出之費用資料或會計報表所載資料加以推算,其項目包括地價稅、房屋稅、火災保險費、管理費及維修費等。其為營運性不動產者,並應加計營運成本及營運費用。

- 地價稅:應已勘估標的實際發生之稅負為依據,若委託單位無法提供實際資料,估價師得依以當年度申報地價為課稅稅基,依土地稅法規定推估之。

- 房屋稅:應已勘估標的實際發生之稅負為依據,若委託單位無法提供實際資料,估價師得依該縣市房屋評定現值為課稅稅基,依房屋稅法規定推估之。

- 火災保險費:應已勘估標的實際發生之保險費為依據,若委託單位無法提供實際資料,估價師得參酌各產物保險公司之計算方式推估之。

- 管理費:指所有權人對於勘估標的出租所發生之管理費用,應以實際發生之費用為準,若無法取得實際發生之費用資料,則得以出租收入的一定比率推估之。至於公寓大廈管理費一般承租人自付,無須計入管理費中,若契約規定未由承租人自付時,得計入管理費中。

- 維修費:指所有權人對於每年房屋維修費用的支出。

推算勘估標的之總費用時,屬重大修繕費等資本支出者,應按該支出之有效使用年期及耗損比率分年攤提。

收益資本化率應考慮銀行定期存款利率、政府公債利率、不動產投資之風險性、貨幣變動狀況及不動產價格之變動趨勢等因素,選擇最具一般性財貨之投資報酬率為基準,比較觀察該投資財貨與勘估標的個別特性之差異,並就流通性、風險性、增值性及管理上之難易程度等因素加以比較決定之。

選擇數個與勘估標的相同或相似之比較標的,以其淨收益除以價格後,以所得之商數加以比較決定之。由於市場交易資訊並不透明,比較標的淨收益推估,可能無法取得實際的年費用,因此估價師於推估比較案例之總費用時可以勘估標的之費用比率類推之,在估價師會未制訂費用比率表前,估價師應推算各細項費用,以決定最適的資本化率。

建物折舊計算可於總費用中加計,

或於收益資本化率中加入折舊提存率考量。

另外還有:

土地開發分析法:

建商土地開發評估之實務,土地開發分析法為成本法之運用亦是建築開發業者評估土地價格的主流方式,依循公式即可計算求得土地開發分析價格。

指根據土地法定用途及使用強度進行開發及改良所導致土地效益之變化,估算開發或建築後總銷售金額,扣除開發期間之直接、間接成本、資本利息及利潤後,求得開發前或建築前土地價格之方法。依前項方法所求得之價格為土地開發分析價格。

一、用以評估更新前土地素地價格或採用貢獻原則分離土地及建物價值時之土地成本。

二、用以評估更新後土地與建物分離時之土地成本價值。

土地開發分析法估價之程序

- 確定土地開發內容及預期開發時間。

- 確定土地開發面積及內容。

- 開發年數之估計應自價格日期起至開發完成為止無間斷所需之時間。

- 調查各項成本及相關費用並蒐集市場行情等資料,應蒐集之資料如下:

- 勘估標的之標示、權利、法定用途及使用管制等基本資料。

- 影響勘估標的價格之一般因素、區域因素及個別因素。

- 勘估標的相關交易、收益及成本資料。

- 開發構想計畫書。

- 建築設計圖說或土地規劃配置圖說。

- 建照申請書或建照執照。

- 營造或施工費用資料。

- 規劃設計、廣告、銷售、管理及稅捐等費用資料。

- 資本利率。

- 開發或建築利潤率。

- 現況勘察並進行環境發展程度之調查與分析,應調查與分析事項如下:

- 調查影響總銷售金額、成本及費用等因素。

- 確認勘估標的之工程進度、施工及環境狀況並攝製必要照片。

- 市場交易資料之蒐集、調查。

- 週遭環境土地建物及公共設施開發程度。

估算各項成本及相關費用:

土地建築開發之直接、間接成本包括如下:

直接成本:營造或施工費。

間接成本:a.規劃設計費、b.廣告銷售費、c.管理費、d.稅捐及其 他更新之共同負擔。

其中,直接、間接成本應依成本法規定計算之。

選擇適當之利潤率及資本利息綜合利率:

利潤率:土地開發分析法之利潤率應依成本法規定計算之。

資本利息綜合利率:土地開發分析法之資本利息綜合利率應依成本法規定計算之。

計算土地開發分析價格:

土地開發分析價格之計算公式如下:

- V=〔S÷(1+R)÷(1+i)-(C+M)〕其中,V=土地開發分析價格

- S=開發或建築後預期總銷售金額

- R=適當之利潤率

- C=開發或建築所需之直接成本

- M=開發或建築所需之間接成本

- i=開發或建築所需總成本之資本利息綜合利率

Besides the mandatory educational grade, which can vary from Finance to Construction Technology, most, but not all, countries require appraisers to have the license for the practice. Usually, the real estate appraiser has the opportunity to reach 3 levels of certification: Appraisal Trainee, Licensed Appraiser and Certified Appraiser. The second and third levels of license require no less than 2000 experience hours in 12 months and 2500 experience hours in no less than 24 months respectively. Appraisers are often known as “property valuers” or “land valuers”; in British English they are “valuation surveyors”. If the appraiser’s opinion is based on market value, then it must also be based on the highest and best use of the real property. In the United States, mortgage valuations of improved residential properties are generally reported on a standardized form like the Uniform Residential Appraisal Report. Appraisals of more commercial properties (e.g., income-producing, raw land) are often reported in narrative format and completed by a Certified General Appraiser.

很遺憾,欠銀行錢是一種合約上的債務,必須根據協議進行還款。具體來說,逾期還款可能會導致額外的費用和利息,對信用評分造成負面影響,甚至會導致債務追討和訴訟。

如果你無法按照協議還款,建議盡早與銀行聯繫並討論可能的還款計劃或延期付款的方案,以免造成更大的財務損失和信用風險。

此外,銀行每隔一段時間會公布呆帳大戶,引起各方媒體記者注目,上億元呆帳戶紛紛曝光。但其實百萬小呆帳戶,銀行也不會放過的。民法雖然規定債權十五年,但是銀行續追呆帳,都會一直展延,只要走法院,時效可以一直延續,欠款不還錢,銀行『恐怖追殺令』真的會追你到天荒地老。

當房地產物件「產權不完整」無法貸款時,我可以嘗試持分貸款嗎?

土地持分貸款是什麼?當土地產權不完整也能借到錢嗎,而又該怎麼借呢?

在台灣這塊地狹人稠的土地上,寸土寸金的景象常看到,而你有聽說過持分房屋&土地嗎?很多老一輩的人常常因為曾經家裡有一塊土地,家族又有好幾個人時,一塊土地透過繼承、贈與、過戶等因素,將土地產權被多人分別共同持有,這時候這塊地,也就是所謂的「持分物件」。如果當你有一塊持分房屋土地,又剛好急需一筆錢週轉時,可以利用這塊持分房屋土地借到一筆資金嗎?條件又有哪些呢?需要共同的土地持有人同意嗎?

房屋貸款的利率低、還款期數長,是很多人解決資金問題的主要方法,但很多人可能不知道,房產在申請過一次貸款之後,還能再申請二胎房貸(又稱二順位房貸),將房地產的價值再次利用,提供更多靈活運用資金的空間,究竟二胎房貸是什麼?申請時有哪些條件限制?本文為您整理了二胎房貸申請流程及常見問題,幫助您深入了解二胎房貸。

![]()

為什麼申請土地貸款過件率低?

土地分類、貸款申請流程、如何提升過件率

所謂的土地貸款,也被稱為「土地抵押貸款(land mortgage loan)」,土地貸款是指借款人將土地的使用權,抵押設定給銀行後所取得的資金。

因此土地貸款可藉由土地做為貸款的擔保品向銀行申請貸款,並透過土地所在地的地政機關,完成土地抵押權設定,成功申貸將資金投入開發,獲利並償還貸款。但申請土地貸款前,是否清楚:

一、甲種建築用地:供山坡地範圍外之農業區內建築使用者。

二、乙種建築用地:供鄉村區內建築使用者。

三、丙種建築用地:供森林區、山坡地保育區、風景區及山坡地範圍之農業區內建築使用者。

四、丁種建築用地:供工廠及有關工業設施建築使用者。

農地貸款95%的銀行都不受理怎麼辦?

持分農地貸款好申請嗎?五分鐘帶你了解!

原則上大部分銀行是不願意受理農地貸款業務的,僅剩極少數銀行有意願承攬!但就是因為很少有銀行承作,所以這些銀行在審核上就非常嚴格、放款額度也不高,在申貸上主要有3大條件限制導致一般人不容易通過:

▶身份限制:需為農民身份或農業相關從業人員,且信用良好無信用瑕疵,有穩定收入者

▶用地限制:農地的土地謄本上使用分區必須為農業使用,若農地上有建築物需有合法的保存登記

▶資金用途限制:資金需運用在興建農舍,購買農地、農舍或添購農業用相關生財工具

光這3點就讓大多數人打退堂鼓,有些銀行甚至要求申貸者需加入農會,或申貸時提出營運計畫、資金用途說明報告書及還款能力與收入來源說明,光是寫到這邊大概很多人都直接放棄了吧!但別絕望的太早,其實可以透過民間以及少數的金融機構來申請農地貸款即可解決上述這些問題唷!

信貸是什麼?信貸額度有多少?

信貸條件?揭露銀行不會說的關鍵數字

什麼是信用貸款?

信貸也就是信用貸款,是指銀行根據借款人的信譽所發放的貸款,申請時不需要提供任何擔保,因此又稱為無擔保貸款。現在很多貸款產品都需要抵押或者擔保,而信用貸款不用。它的最大特點就是申貸人既不用提供任何抵押品,也不用去找第三方來擔保,僅憑申請人的信譽就可以取得銀行貸款,並以借款人的信用作為還款的保證。銀行一般都會重點申請者的收入是否穩定及個人信用記錄情況來進行審核,以免產生呆帳。

信用貸款最高可以貸多少錢?

信貸額度主要看「負債收支比」,同時還有負債比的限制,貸款額度不得超過借款人月薪的 22 倍。如果你月薪 5 萬,額度最高不超過 110 萬。

房貸詐騙!是貸款還是詐騙?

急需用錢更該小心!防止貸款詐騙3個方式說明!

國內消費者金融需求高漲,不過,投資詐騙案件卻也跟著暴增。對此,警政署165反詐騙以最近3個月比較,由消費者提報的「假貸款真詐騙」的案件數,11月比9月激增了整整4倍;警政署165呼籲民眾辨識三種新型態金融偽裝詐騙術,提升自我防詐抵抗力。

國內有3大新型態金融偽裝詐騙術

偽冒銀行或金融機構發送釣魚簡訊

誘騙民眾立即點開短連結,一旦上當點開網址,恐遭植入木馬程式,或歹徒以仿真網路銀行頁面側錄受害者銀行帳號、密碼,將受害者存款轉出至人頭帳戶。

詐騙集團有竄改來電顯示號碼的技術

恐以銀行代表號或是權威機構電話號碼向民眾要求帳戶操作或是搜集敏感資訊,一步步誘騙被害者上當。市話開頭002、009,或電話開頭+的來電,務必警覺。

偽裝成銀行行員來電提供優惠貸款方案

留下假的銀行聯絡電話作為餌,等待民眾回撥電話上鉤後,告知優惠名額已滿,須先支付手續費後才能核貸,騙取民眾錢財。

另外:不少第一手屋主持有逾20、30年,因為房屋已經沒有設定抵押貸款,可快速過戶、取得貸款甚至轉賣,反而成為詐騙集團鎖定目標。所以已經繳清房貸的屋主,倒不如別去塗銷抵押設定,讓有心人士看到謄本資料時,避免成為鎖定目標。

一般買房子,銀行申貸條件中多要求以「最高限額抵押權」設定,所以謄本上會顯示「最高限額抵押權」與「擔保債權總金額」,設定的金額會高於實際房貸。資深的鉅軒代書表示,銀行房貸還清時,原貸款銀行會提供清償證明及抵押相關證明文件,此時可將文件送至地政機關塗銷銀行的抵押設定。

機車借款是什麼?有機車貸款推薦的嗎?

申辦前你需知道的8個注意事項!

若你正好有申請機車貸款計畫,可按照以下這4個步驟:

- 確認名下動產:確認名下有登記機車、摩托車、重型機車或Gogoro

- 確認貸款金額:因機車貸款能申貸的金額皆屬於小額貸款,無法申請到較高的額度,申請前先確認想貸款的額度

- 尋找申貸機構:因多數大型銀行較不受理機車貸款,可透過貸款顧問公司找到市面上較好的放款金融機構

- 備妥資料送審:準備好相關證件及文件,提出申請等待核貸結果

機車貸款陷阱有哪些?

關於機車貸款陷阱有哪些?PTT板上許多貸款人朋友都與我們分享過去遇到的例子,其中大部分案例都會是利息太高、被扣押證件、遇到高利貸等。以下我們也將做些重點整理,並用與您分享!

如何避開機車貸款詐騙陷阱?

PTT網友熱推3個高招請速記!

了解完常見的機車貸款陷阱後,接下來我們繼續跟你分享3招網友推薦的避雷妙招,幫助你輕鬆識破機車貸款詐騙套路,申辦更安心!

如何選擇最適合自己的房貸方案,甚至結合儲蓄、保險等其他理財工具,為自己省下利息並增加保障,真的是一門大學問。以下步驟將協助你挑選最適合自己的房貸方案:

辦理銀行房貸時,你最在乎的是,哪家銀行的貸款利率最低嗎?其實,利率高低並不是唯一的考量!貸款期間長短、每月繳款負擔、要不要寬限期、自己的投資理財能力,都是需要考量的。而如果選對了房貸方案,不僅可以輕鬆繳款,還可能讓你多賺錢。最好遵守「335原則」:準備3成自備款,每月房貸支出不超過家庭總收入的3分之1,房屋總價不超過家庭年收入的5倍。不但輕鬆成家,也能讓資金運用更充裕。

- 貸款時別聽信低利誘惑,向非法單位辦理,請尋求專業合法單位辦理,以免掉進黑心業者圈套

- 提醒您在簽訂契約時應詳細了解內容再簽立,勿隨意簽下空白契約和本票,以免造成終身遺憾

- 本所為政府立案代書,擁有頂尖代書團隊及專業律師顧問,提供您安全借貸平台與合法利率

- 本所以誠信保密為服務宗旨,針對客戶的相關資料及文件會妥善管理,辦理全程絕對保密