首先,節稅是合法的,也是道德觀念所容許的,是法律所保障的權益行為。

因此,無論是一生一次、還是一生一屋,這兩種節稅方式都可以使用。

但你第一次必須先使用「一生一次」的優惠稅率。

何謂「一生一次」?

這可解釋成:你這一生,保障適用一次的自用住宅用地優惠稅率。

「一生一次」的土地增值稅優惠,只要是在賣屋簽約之前,就算是當天也可以;

需把自己、配偶,或直系親屬的戶籍,遷入要賣的房屋,並且這間房屋一年內沒有出租或是作為營業使用的情形,才可以適用這項優惠稅率。

這樣的優惠稅率,每個人的一生,只能使用一次!

然而人生的際遇無常,假設妻子生了雙胞胎,而原本的房子空間不夠使用了,

需要再次把自用住宅賣出情況時,豈不是要繳納高額的土地增值稅了?該怎麼辦呢?

讓夫妻的「一生一次」在優惠你一次

此時,假如你是已婚狀態,那麼利用「夫妻之間贈與」的方式,先把不動產贈與給配偶。如果夫妻持有這一筆土地的時間超過兩年,那麼下次需要再賣出房屋土地時,就可以用另一半的名義,使用「一生一次」的土地增值稅優惠。

因為夫妻之間的贈與是免稅的,所以也不會有贈與稅的問題。

假如,兩次的「一生一次」都用過了,卻需要再賣一次房子,又該如何是好?

如果你的名下,目前只有自己住的這一間房屋,那就讓「一生一屋」的優惠稅率,來幫助你吧!

何謂「一生一屋」?

「一生一屋」這項優惠稅率:最初立法的用意,是因為考量到許多人在買賣房屋時,其實並非為了要炒房或是投資,而是單純的自用自住。

因此,當您自己、配偶、或是未成年子女。也就是直系親屬的名下,只有這麼一戶自用住宅,名下再也沒有其它的房屋土地。那麼,將來所有權人在換屋買賣時,依然可以繼續適用這項優惠稅率。

由於一般民眾換屋,並不會過於頻繁。所以「土地稅法第34條」:

適用「一生一屋」優惠稅率,除了自己、配偶,或是未成年子女的戶籍要登記在這間房屋,持有的時間還必須「連續滿6年」以上!才能適用該項優惠稅率。

一生一次的適用條件是什麼?

- 房屋土地所有權人出售前一年內未曾供營業或出租(含公益出租、社會住宅包租代管)之住宅用地。

- 地上建物須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記。

- 都市土地面積未超過3公畝或非都市土地面積未超過7公畝部分。

- 一人一生享用1次為限。

- 自用住宅建築完成未逾1年者,其房屋評定現值須達所占基地土地公告現值 10% 。

一生一次土地限制面積:

都市土地約:≦3公畝(90.75 坪),非都市土地約:≦7公畝(211.75 坪)

一生一屋的適用條件是什麼?

- 出售都市土地面積未超過1.5公畝部分或非都市土地面積未超過3.5公畝部分。

- 出售時房屋土地所有權人與其配偶及未成年子女,無該自用住宅以外之房屋(包括土地所有權人與其配偶及未成年子女未辦保存登記及信託移轉之房屋)。(自112年1月1日起,滿18歲成年)

- 出售前持有該房屋土地6年以上。

- 房屋土地所有權人或其配偶、未成年子女於土地出售前,在該地設有戶籍連續滿6年且持有該自用住宅連續滿6年。

- 出售前5年內,無供營業使用或出租(含公益出租、社會住宅包租代管)。

一生一屋土地限制面積:

都市土地約:≦ 1.5公畝(45.37 坪),非都市土地約:≦ 3公畝(90.75 坪)

增值稅節稅優惠重點整理:

- 一生一次適用10%稅率:每人一生都有一次適用10%自用住宅優惠稅率之適用。

- 一生一屋適用10%稅率:房屋土地所有權人如已享用過一生一次優惠稅率後,自2010年1月起只要符合一生一屋的規定,移轉時可再享用10%稅率。

- 重購退稅:民眾於兩年內先買後賣或先賣後買自用住宅用地,可申辦重購退還原出售土地之土地增值稅。

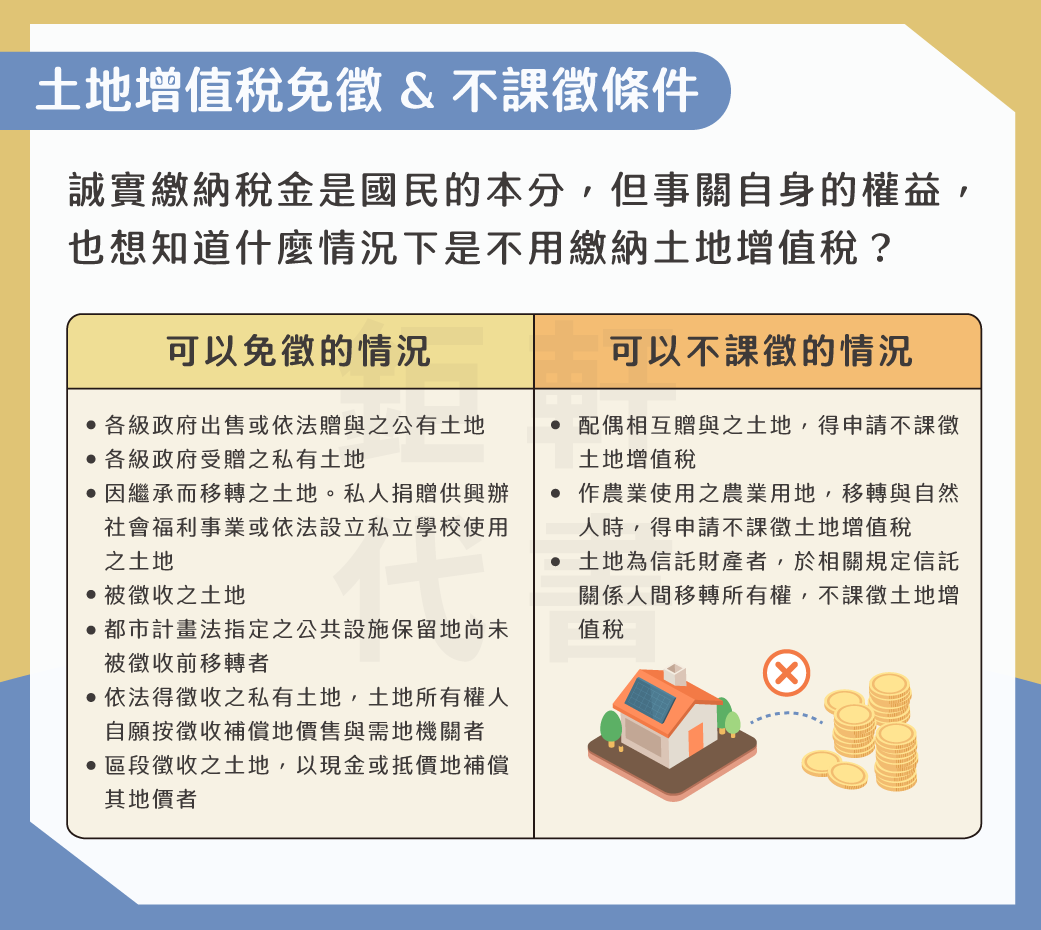

- 免徵或不課徵:土地屬公共設施保留用地、農業用地作農業使用、夫妻贈與間之移轉分別亦有免徵或不課徵土地增值稅之適用。

- 長期減徵:自2005年2月1日起長期持有土地達20年以上者,分別有稅額20%、30%、40%減徵優惠。

- 重劃減徵:土地參與重劃尚可扣除重劃費用及重劃後第一次移轉減徵40%之適用。

以上是 土地增值稅節稅優惠-一生一次 & 一生一屋的差異在哪?提供 一生一次 & 一生一屋優惠條件 教你如何 節稅與了解其中的差異在哪 的詳細介紹

歡迎撥打諮詢專線:0908-927682 或是 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。