作者:鉅軒代書

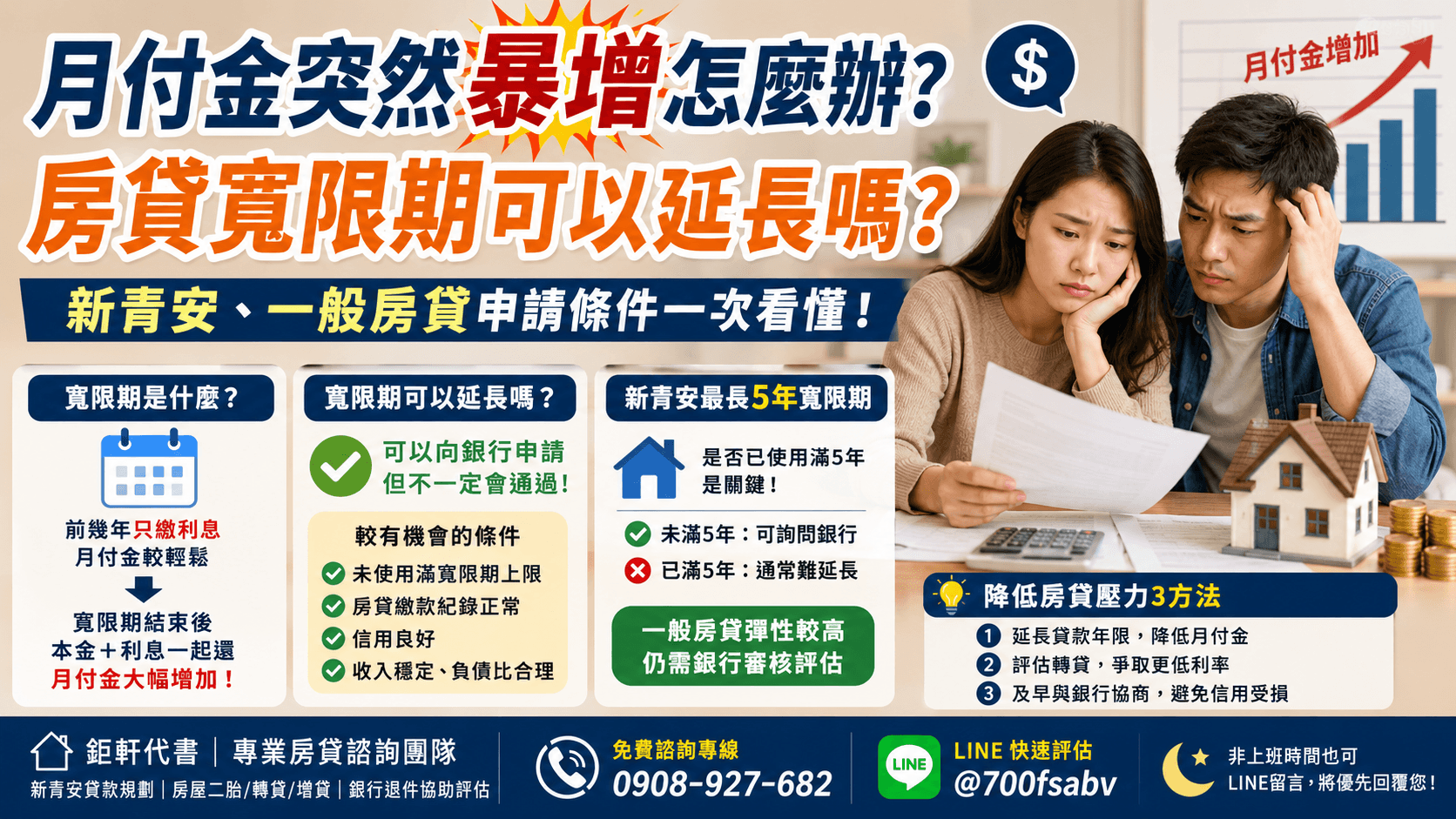

💥房貸寬限期快結束,月付金翻倍讓人喘不過氣?

「原本每月繳 1 萬多元,怎麼突然變成 2、3 萬元?」

這是許多房貸族在寬限期即將結束時最常出現的疑問。

尤其申辦 新青安貸款 的民眾,前幾年大多只需繳納利息,不必償還本金,因此每月負擔相對較低。但當寬限期結束後,開始進入「本金+利息」本息攤還階段,月付金往往會明顯增加。

不少人因此開始詢問:

✅ 房貸寬限期可以延長嗎?

✅ 新青安寬限期最長幾年?

✅ 銀行會不會拒絕申請?

✅ 如果不能延長還有什麼方法降低月付金?

本文一次完整解析。

📌房貸寬限期可以延長,但不保證核准

銀行確實提供寬限期延長申請機制,但是否能通過,仍須重新評估借款人的整體財務狀況。

通常符合以下條件者較有機會:

✅ 原本未使用滿寬限期上限

✅ 房貸繳款紀錄正常

✅ 信用評分良好

✅ 收入穩定

✅ 負債比合理

反之,若已經出現遲繳、信用瑕疵或負債過高,則銀行通常不容易核准。

📊房貸寬限期延長資格快速判斷表

| 情況 | 延長機率 | 說明 |

|---|---|---|

| 原本僅使用1~3年寬限期 | ⭐⭐⭐⭐ | 尚未達上限 |

| 房貸正常繳款 | ⭐⭐⭐⭐⭐ | 信用風險較低 |

| 收入穩定成長 | ⭐⭐⭐⭐⭐ | 還款能力佳 |

| 一般房貸案件 | ⭐⭐⭐⭐ | 銀行彈性較高 |

| 已用滿最長寬限期 | ⭐ | 通常難核准 |

| 已有遲繳紀錄 | ⭐ | 信用風險提高 |

| 負債比過高 | ⭐ | 銀行較保守 |

| 信用紀錄異常 | ⭐ | 核准率明顯下降 |

🏡新青安房貸寬限期可以延長嗎?

新青安最長可搭配5年寬限期

目前新青安房貸政策規定:

- 貸款年限最長40年

- 寬限期最長5年

因此最重要的關鍵在於:

👉 您是否已經使用滿5年寬限期。

📍以下情況較有機會申請

情況一:原本只申請1年寬限期

例如:

原本只使用1年寬限期

目前希望延長至3年或5年

此時仍有機會向銀行提出申請。

情況二:原本只使用3年寬限期

若尚未達5年上限,銀行可能重新評估:

- 工作收入

- 家庭支出

- 負債比

- 信用狀況

通過後仍有機會延長。

🚫以下情況通常較難通過

已使用滿5年寬限期

→ 已達政策上限。

銀行通常無法再額外放寬。

出現遲繳紀錄

即使只遲繳數次,也可能被視為還款能力不足。

收入大幅下降

若銀行認為未來風險提高,核准機率通常會下降。

🏦一般房貸寬限期比較容易延長嗎?

答案是:👉 通常比新青安更有彈性。

原因在於:

一般房貸並非政策性貸款,

許多銀行可依個案進行調整。

一般房貸較有利申請條件

✔ 房貸從未遲繳

✔ 收入穩定

✔ 信用卡繳款正常

✔ 房屋仍具保值能力

✔ 貸款成數不高

銀行主要審核哪些項目?

📌信用紀錄:聯徵紀錄是否正常。

📌收入能力:薪資證明、扣繳憑單、所得清單。

📌負債比例:房貸、信貸、車貸、信用卡分期等。

📌房屋擔保價值:房價是否足以支撐貸款風險。

✅哪些人比較有機會延長寬限期?

若符合以下條件,通常較容易進入審核程序。

| 有利條件 | 原因 |

|---|---|

| 未使用滿寬限期上限 | 仍有調整空間 |

| 房貸從未遲繳 | 信用紀錄佳 |

| 工作穩定 | 還款能力較強 |

| 負債比合理 | 風險較低 |

| 短期現金流壓力 | 具合理理由 |

| 一般房貸案件 | 銀行彈性較高 |

❌哪些情況容易被銀行拒絕?

| 不利條件 | 原因 |

|---|---|

| 新青安已滿5年 | 政策限制 |

| 房貸已遲繳 | 信用風險提高 |

| 信用卡循環過高 | 財務壓力增加 |

| 信貸過多 | 負債比偏高 |

| 收入下降太多 | 還款能力不足 |

| 貸款成數過高 | 銀行風險增加 |

| 央行管制案件 | 不得再給予寬限期 |

📝房貸寬限期延長申請流程

建議至少提前3~6個月準備。

檢查房貸契約

確認:

- 原本寬限期多久

- 是否已達上限

- 契約是否允許調整

聯絡原承貸銀行

主動詢問:

- 是否可延長寬限期

- 是否有其他還款方案

請銀行重新試算

比較:

✅ 月付金變化

✅ 總利息增加多少

✅ 還款年限是否拉長

準備財力文件

常見資料包含:

- 薪資轉帳紀錄

- 扣繳憑單

- 所得清單

- 財產證明

銀行重新審核

銀行會重新評估:

- 收入

- 信用

- 房屋價值

- 負債比

⚠️寬限期延長的3大風險

很多人只看到月付金下降,卻忽略未來成本。

1️⃣ 本金根本沒有減少

寬限期期間大多只繳利息。

本金仍然留在後面。

2️⃣ 總利息可能增加

本金越晚償還,累積利息通常越高。

3️⃣ 未來還款壓力仍會回來

寬限期結束後,依舊需要償還本金。

只是把壓力延後。

💡寬限期不能延長怎麼辦?

方法1:延長貸款年限

例如:

20年改30年

30年改40年

有機會降低月付金。

方法2:評估房貸轉貸

若目前利率較高,可評估轉貸至利率較優惠銀行。

但需考慮:

- 違約金

- 設定費

- 代書費

- 鑑價費

方法3:及早與銀行協商

若已經出現:

⚠ 收支失衡

⚠ 房貸快繳不出來

⚠ 信用卡開始循環

就不要只想延長寬限期。

應立即與銀行討論完整財務規劃。

❓房貸寬限期延長 FAQ

Q1:房貸寬限期一定可以延長嗎?

不一定。

銀行仍會重新審核信用、收入及負債狀況。

Q2:新青安寬限期最長幾年?

目前最長5年。

若已用滿5年,通常不容易再延長。

Q3:一般房貸比較容易延長嗎?

通常較有彈性,但仍須符合銀行審核標準。

Q4:延長寬限期會比較省錢嗎?

未必。

總利息支出反而可能增加。

Q5:什麼時候申請最好?

建議至少提前3~6個月提出申請。

🎯房貸壓力變大時,比延長寬限期更重要的是現金流規劃

寬限期的本質,是替借款人爭取時間。

但它不是減少負債,更不是免繳本金。

如果只是短期收入波動、育兒支出增加或裝修開銷,適度延長寬限期確實可能成為緩衝工具。

但若已經長期入不敷出,真正需要處理的,往往是整體家庭財務規劃,而不是單純把房貸往後延。

🌟 提早規劃,永遠比繳不出來後才補救更有選擇權。

📞 鉅軒代書|免費新青安貸款評估

🏠 新青安貸款規劃

🏠 房屋二胎/轉貸/增貸

🏠 銀行退件協助評估

☎ 免費諮詢:0908-927-682

💬 LINE 快速評估:@700fsabv

🌙 非上班時間也可 LINE 留言,將優先回覆您。

若有危老重建流程、青年創業貸款、房屋被查封的疑問或預售屋違約金的解套?

歡迎撥打諮詢專線:0908-927682 或是👉 LINE 線上諮詢,讓鉅軒代書助你一臂之力。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。