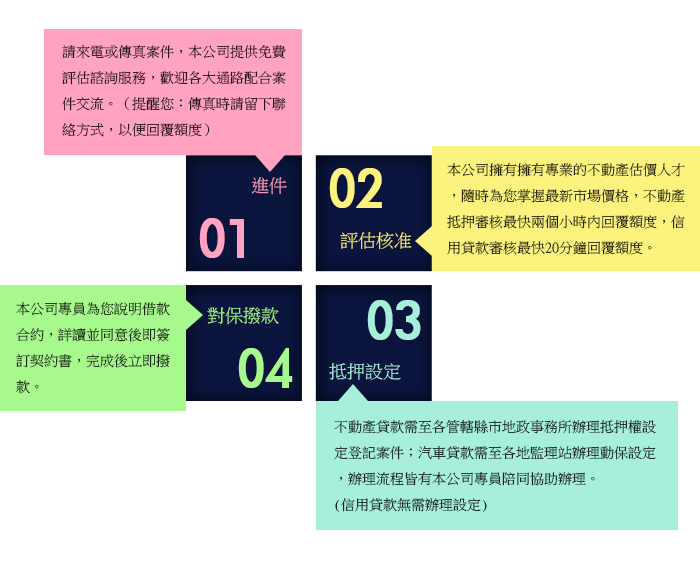

9-1 First lien,How to basic,How to mortgage,How to bank loan,How to lend money,How to Get a Loan,How to borrow money,How to Equity Loan,How to Real Estate Loan,How to Land Loan,pinjaman online,Second lien,Bank Second child mortgage.貸款流程