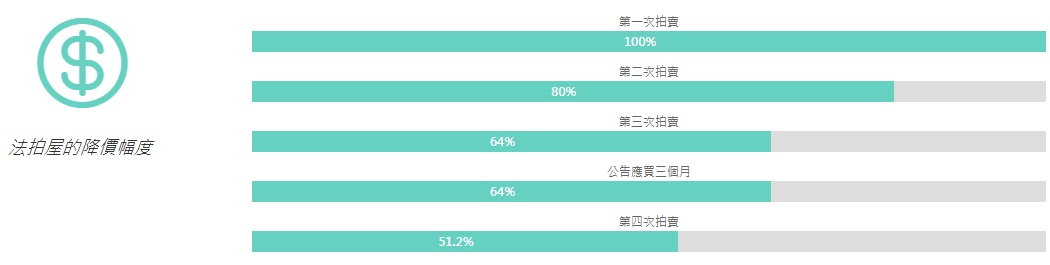

Price-cuts-for-foreclosures Price cuts for foreclosures Continue Reading Previous 第一次購買法拍屋就上手 – 新手入門教學📚