第一次購買法拍屋就上手 – 新手入門教學📚

法拍屋陷阱多 新手入門,法拍流程、貸款知識不可少

雖然目前有部份銀行願意提供代墊款的服務,在探索法拍屋市場時,新手投資者應該謹慎行事,因為這個領域充滿了潛在的陷阱和複雜的流程。

了解法拍屋的基本概念至關重要:這些房產是因為原所有者未能償還債務而被法院拍賣的物件。購買法拍屋的過程包括多個階段,從尋找合適的物件、評估其價值和風險,到參與競標和處理後續的財務安排。

特別是貸款知識,對於新手來說是一個不可或缺的部分,因為法拍屋的貸款通常比一般房貸更為複雜,需要更高的保證金,並且在短時間內支付尾款。此外,新手應該尋求專業的法律和財務顧問,以避免常見的陷阱,如不點交物件或法律糾紛。

本文將帶您快速了解購買法拍屋的流程,適合首次購買法拍屋的民眾閱讀。您只要依循下列簡單六步驟,就可以順利買到理想的好房。

當您準備好進場投標時,要注意拍賣的時間和地點,並確保所有文件準備齊全。得標後,過戶取得所有權是法律程序的一部分,這時您可能需要銀行的協助來完成貸款和支付相關稅費。最後,點交取得真正的使用權,這可能涉及與前屋主或現住客的協商。

建議新手入門先從「點交」開始,雖然競爭者較多,但後續的處理程序較簡單,也比較沒有糾紛。

第1步»找到中意的法拍屋

在這個數位資訊時代,網路上有許多仲介業者提供整理好的法拍屋資訊。這些資訊包括了房產的位置、大小、起拍價格以及拍賣時間等重要資訊。

由於法院每日更新法拍屋資訊,要獲得最新的資訊,您可能需要定期查看以下幾個推薦的資源:

- 司法院法拍屋查詢系統(法拍屋)最多最完整!推薦使用!

- 台灣金融資產服務(股)公司(金拍屋)

- 台灣銀行法拍屋資訊網

- 其他金融機構網站或提供法拍屋資訊網站

在尋找法拍屋時,您可能會遇到一些挑戰。例如,法拍屋可能存在權利瑕疵,如抵押權未清除、租賃權益等。此外,法拍屋的實際狀況可能與網上資訊有所出入,因此現場勘查是非常重要的一步。

第2步»謹慎評估房屋現況

法拍屋的購買過程與一般房屋有所不同,其中最顯著的差異是買家無法事先進入物件內部進行實地勘查。然而,這並不意味著買家就完全無法獲得有關物件的信息。 以下是一些專業建議,幫助潛在買家謹慎評估法拍屋的現況:

- 從「法拍公告的備註欄」了解有無車位、有無租約…等法拍屋現況。

- 調閱謄本並現勘附近同棟大樓或同社區的房屋,了解物件的權利範圍、面積大小、結構布局等信息。

- 網上資源提供對法拍屋進行初步評估的途徑。包括拍賣程序、物件照片和地理位置等。

- 詢問街坊鄰居或大樓管理員,了解法拍屋有沒有可能是凶宅,或藏有其他風險。

謹慎的評估不僅可以幫助買家避免潛在的風險,還可以增加投資成功的機會。

第3步»事先做好資金規劃

購買法拍屋是一種獨特且潛在的投資方式,但這也是一個複雜的過程,需要投資者有深入的理解和周密的資金規劃。法拍屋,或稱為法院拍賣的房產,是因為前屋主未能償還貸款或其他債務而被法院強制出售的房產。這些房產通常以低於市場價格出售,吸引了許多尋求高回報投資的買家。

事先周詳的規劃才能讓資金做最有效的運用,買法拍屋主要有兩項資金需要注意:

法拍屋投標的保證金是否備妥?

保證金通常是法拍屋底價的20%~30%,投標時,保證金支票需要與投標單一起準備好投入票匭當中,才算完成投標。這筆保證金是確保投標者認真參與競標的一種機制。

如果投標者成功得標,保證金將會被用來抵扣房產的購買價格;如果未得標,則會退還給投標者。

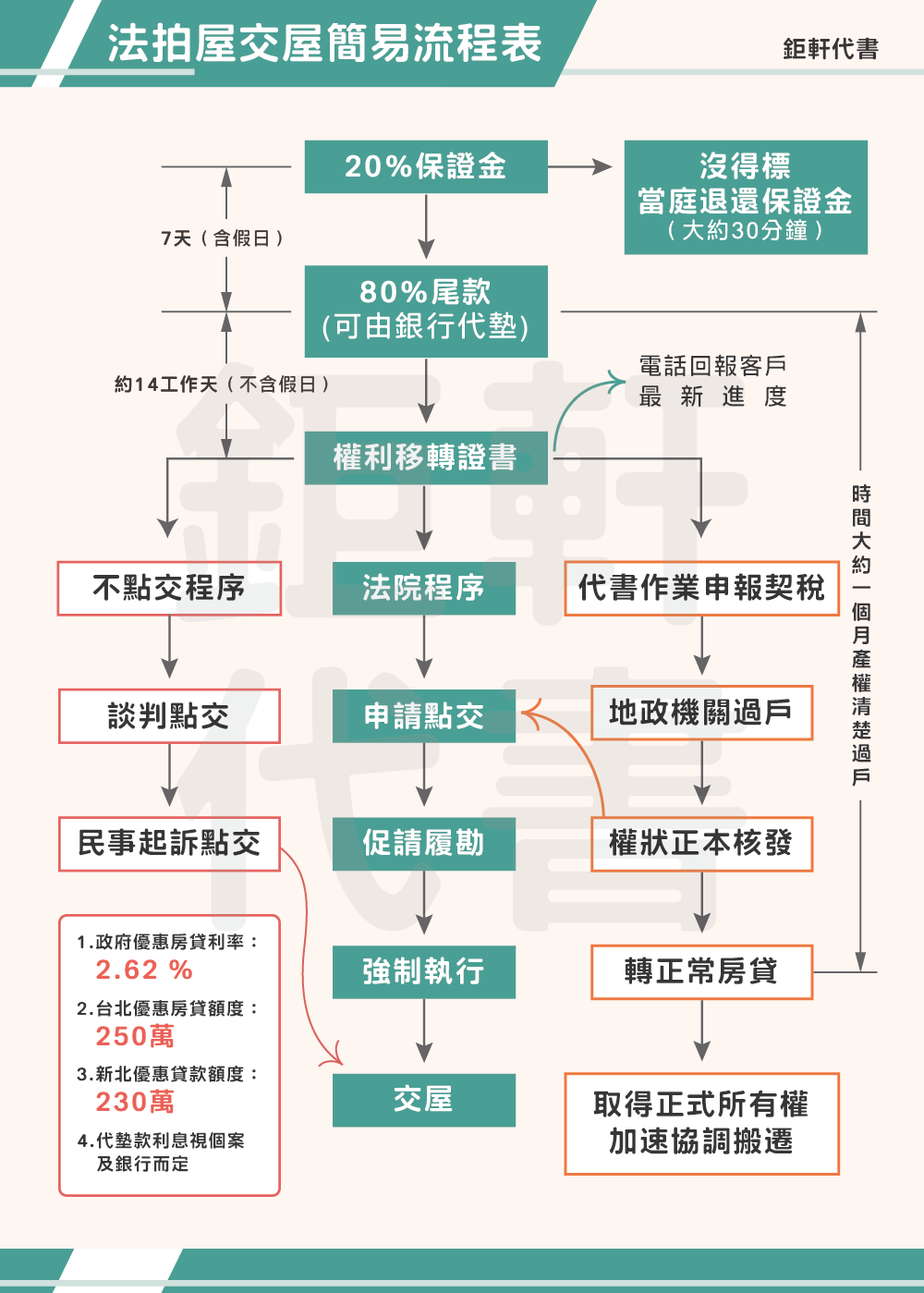

得標後是否可以在7天內一次付清尾款?

一般民眾無法在得標後7天內一次付清尾款,故需找銀行進行貸款,對於有意投資法拍屋的人來說,事先與銀行進行溝通和預審是非常關鍵的。找到一家願意在得標後提供代墊款項的銀行可以大大減輕資金壓力,並確保交易的順利進行。

可是在權利移轉證明書核發之前,得標人是沒有產權的,對銀行來說,這是屬於一種無擔保的借貸,風險較高,評估作業較複雜,不一定每間銀行都願意承做。

第4步»看準時機進場投標

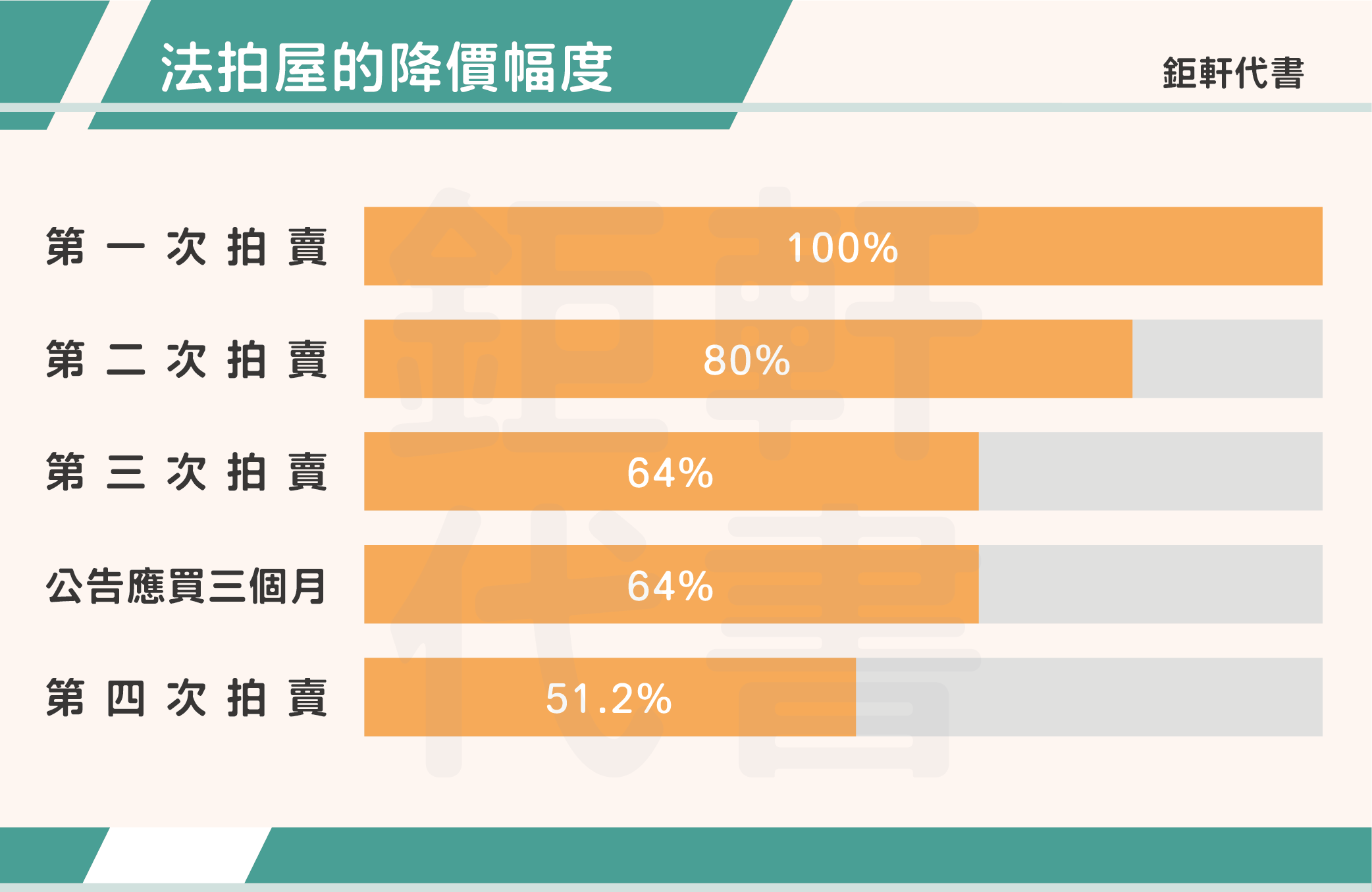

在每一次拍賣中,法拍屋若因無人投標而流標,就會減價8折進入下一次拍賣。投標者可以選擇在任何一次拍賣中進場投標。這需要投標者能夠準確判斷市場動態和時機,以便在最合適的時機進行投標。

待確認進場拍次後,投標者需要前往法拍屋所在地的法院購買投標書和保證金封存袋。這些文件是進行投標所必需的,並且需要在投標前準備好。

投標者需要將保證金支票放入封存袋中,並在投標書上填寫好投標金額。然後,在指定的時間和地點將這些文件投入票匭,以完成投標過程。

第5步»過戶取得所有權

得標後,得標人在7天內繳清尾款後,一旦餘款支付完畢,法院就會核發「權利移轉證明書」,得標人憑此證明書可以去地政事務所申報契稅並辦理過戶登記,正式取得不動產的所有權。

如果得標人有申請銀行代墊款項,那麼在過戶的同時,銀行會設定房屋抵押權,並將代墊款項轉換為一般的房屋貸款,通常這會有更低的利率。

第6步»點交取得真正的使用權

核發「權利移轉證明書」後,除辦理過戶取得所有權外,同時,得標人得向法院申請點交,請法院依照法拍公告所載進行後續點交作業,以取得房屋真正的「使用權」。

一般「點交」的物件,只要原屋主願意配合搬遷,流程就會簡易許多,時程也會加快,舉例來說:在向法院聲請強制點交時,假設1/1拍定 → 1/14取得不動產移轉證書 → 1/22法院發出第一次點交通知,順利的話,原屋主在2/5前自行搬遷交屋,即可完成點交入住法拍屋。

什麼是點交?

主要分為:點交和不點交2種,想投入法拍市場,請一定要學會!

- 點交:查封時無人居住,或債務人已自行搬離。得標者能夠較為容易接管。

- 不點交:查封時裡面有合法居住的人,或非法占用的人,得標者需自行處理。

另外,還有「部分點交」,顧名思義就是非完全點交,也許房子的部分不點交,其他如公設、停車位 … 屬於點交的範圍。

但若為「不點交」的物件,投資者必須準備好進行法律訴訟,以確保能夠取得物件的完全控制權。這不僅僅是金錢上的投資,也是時間和精力上的投入,皆是在進場投標前應該考慮的事項。

最後,當您成功處理所有點交事宜,並且房屋換上了新鎖,就是完成點交啦!那麼恭喜您,您現在是一名真正的屋主!這是一個值得慶祝的時刻,也是您投資旅程的一個重要里程碑。

以上簡單六步驟,買法拍屋就是這麼容易!

在快速了解法拍屋購買流程後,您是不是也躍躍欲試呢?一般買房找房仲,買法拍屋請指名「鉅軒代書法拍」,我們提供最專業最完整的不動產金融服務,讓您購買法拍買得更安心更輕鬆!

服務專線:0908-927-682

公司地址:台北市大安區忠孝東路四段59號10F-5

營業時間:上午8:30 ~ 下午6:30

法拍屋法拍地代標服務/持分房屋土地買賣/債權查封執行/房地產相關糾紛訴訟。

服務:法拍屋代標, 法拍地代標, 法拍代標推薦, 推薦法拍代標銀行。

歡迎撥打24H諮詢專線:0908-927682 或是 LINE 線上諮詢 與我們聯繫,讓鉅軒代書助你一臂之力順利周轉。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。