Skip to content

鉅軒代書

台北二胎房貸,信用貸款,台中房貸,土地貸款,信貸,節稅資訊,貸款知識通

Primary Menu

鉅軒代書

首頁

聯絡我們

服務項目

土地一二胎貸款

基隆土地貸款

新北市土地貸款

台北土地貸款

桃園土地貸款

苗栗土地貸款

新竹土地貸款

台中土地貸款

彰化土地貸款

雲林土地貸款

南投土地貸款

嘉義土地貸款

台南土地貸款

高雄土地貸款

屏東土地貸款

花蓮土地一二胎貸款

宜蘭土地一二胎貸款

台東土地一二胎貸款

房屋一二胎貸款

基隆房屋貸款

新北市房屋貸款

台北房屋貸款

桃園房屋貸款

苗栗房屋貸款

新竹房屋貸款

台中房屋貸款

彰化房屋貸款

雲林房屋貸款

南投房屋貸款

嘉義房屋貸款

台南房屋貸款

高雄房屋貸款

屏東房屋貸款

花蓮房屋二胎貸款

宜蘭房屋二胎貸款

台東房屋二胎貸款

軍公教信用貸款

一般個人信用貸款

銀行汽車貸款

常見問題

成功案例

服務流程

房產理財

搜尋關鍵字:

首頁

»

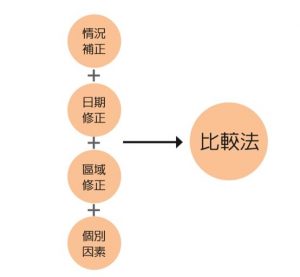

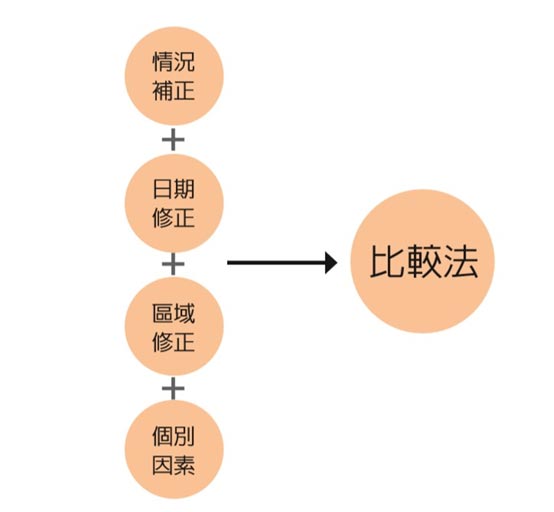

怕被房屋仲介騙?不動產價格怎麼估

»

appraisal of real estate-11-08624-028

appraisal of real estate-11-08624-028

Continue Reading

Previous

怕被房屋仲介騙?不動產價格怎麼估

LOAN

百元提款會影響銀行的信用評分嗎?帶你了解百元提款都市傳說

Powerball

2024-07-22

NEWS

你聽過變價分割嗎?5分鐘了解分割流程、拍賣過程

Powerball

2024-07-01

NEWS

新手買法拍屋該如何投標?找代標公司好嗎?

Powerball

2024-06-14

NEWS

房貸寬限期是什麼?什麼時候使用最好?能展延多久?

Powerball

2024-05-13

NEWS

欠賭債💸被逼簽本票要如何證明無效?本票怎麼寫?如何裁定?

Powerball

2024-04-24

服務專線