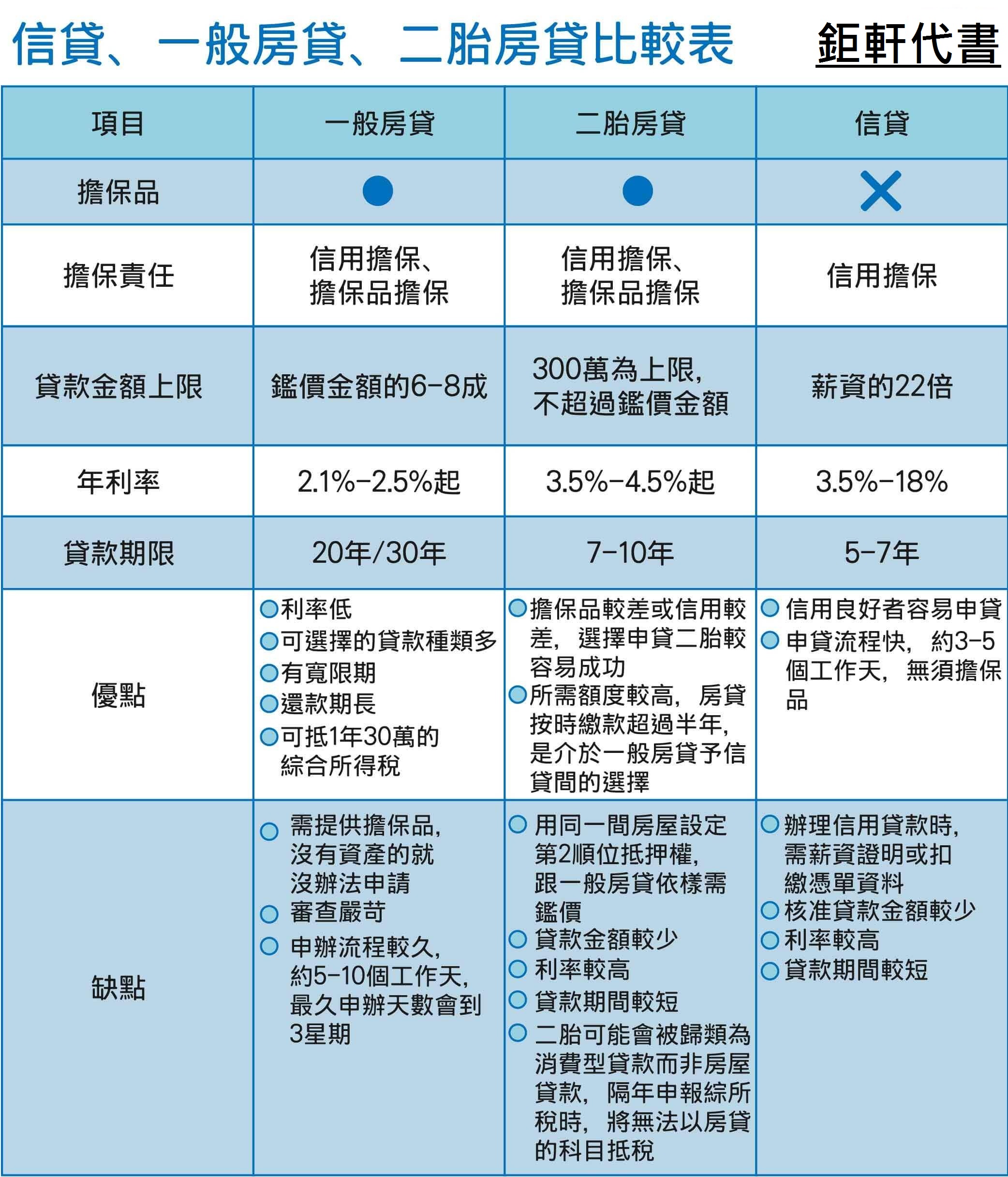

為什麼申請土地貸款過件率低?

「土地分類、貸款申請流程、如何提升過件率」

所謂的土地貸款,也被稱為「土地抵押貸款(land mortgage loan)」,土地貸款是指借款人將土地的使用權,抵押設定給銀行後所取得的資金。

因此土地貸款可藉由土地做為貸款的擔保品向銀行申請貸款,並透過土地所在地的地政機關,完成土地抵押權設定,成功申貸將資金投入開發,獲利並償還貸款。

但申請土地貸款前,是否清楚:

-

- 您擁有的是哪種土地,是否可申請貸款?

- 如何提高土地貸款過件率?

- 土地貸款申辦流程為何?

土地分類不同、貸款價值不同

申請土地貸款必須提供借款計劃,如:以農地作為抵押品申請貸款,則貸款必須有農耕之用;以建地作為抵押品申請貸款,則必須有興建建物的計劃。土地的使用分類分為下列9種,考量到土地價值,其中只有農業用地、建築用地可申請貸款!

一、甲種建築用地:供山坡地範圍外之農業區內建築使用者。

二、乙種建築用地:供鄉村區內建築使用者。

三、丙種建築用地:供森林區、山坡地保育區、風景區及山坡地範圍之農業區內建築使用者。

四、丁種建築用地:供工廠及有關工業設施建築使用者。

辦理銀行土地貸款不容易申辦的4大因素:

假如不是要蓋房子,只是單純要拿土地當擔保品辦理貸款,通常銀行會考慮下到幾個因素

-

糾紛爭議多、貸款風險高!

例如:若貸款期間有第三方於土地上興建建物,或主張該建物為他人所有,「易產生爭議糾紛」,貸款風險較高!

-

土地作為擔保品較不易控管。

例如:每隔一定時間內就須請人員定期至現場勘查、拍照存證,人力成本高。…對於銀行而言「是浪費銀行人力成本」。

-

銀行對於空地貸款之限制很多。

除了金融單位是不是有貸款成數限制之外,還有:利率限定、還款期限、未來興建計畫、償還能力及來源,以及申請土地貸款最重要的是「申請人的貸款資金用途」。

-

地目及使用分區及類別的關係辦不了貸款。

土地上若有未保存登記或類似住家的建物,需事先確認建物的所有權人,因土地其流通性無法與房屋比擬,而其週遭機能地目有無相同與未來議題性也牽制影響價值,簡單來說可能二筆土地位於同一區段但價值會有天壤之別。

並且若有建物而且是未保存登記或是有像鐵皮屋的建物,都需要事先確認所有權人是不是跟地主是同一人,如果不是地主擁有的建物,等同卡在土地有被佔用的狀況時,這件土地貸款案件不會被核准。

因此向銀行提出辦理土地貸款時必須要特別注意:使用分區,土地使用限制,是否有出入道路,以及是否有公園用地或是其他的計劃用地及需要確認土地上是否有建物。

申請土地貸款還有最重要的是規劃好「申請人的貸款資金用途」,除了提供該土地是否有興建計畫、貸款償還來源外,提供借款計劃說明貸款是否與該土地的分類相關(如:為興建建物,以 ”建築使用土地” 申請土地貸款,待建物完成後,將銷售獲利之金額償還貸款),增加銀行對還款的信心與信任,提升貸款過件率。

如何提高土地貸款過件率?

若土地貸款申請只是以該土地作為擔保品向銀行申請貸款獲得資金,銀行可能會因下列幾點因素,降低貸款過件率:

- 若貸款期間有第三方於土地上興建建物,或主張該建物(地上權)為他人所擁有,易產生權益糾紛,貸款風險較高。

- 土地作為擔保品管理不易,須請人員定期至現場勘查、拍照存證,人力成本高。

- 土地上若有未保存登記或類似住家或鐵皮屋的建物,需事先確認建物的所有權人,若建物非地主所持有,此土地貸款案件將不會被銀行受理。

銀行土地貸款成數如何提高?

要提高土地貸款成數,可以參考以下作法:

- 提高銀行信用評分

保持使用信用卡的好習慣,穩定刷卡,按時繳款並且全額付清,用此方式提高自身信用分數。 - 提供保證人(擔保人)

條件不佳,可以向銀行提供信用良好的保證人,來提高土地貸款成數。 - 提供財力證明

提供薪資轉帳證明、勞保異動明細、繳稅單據等等,若是沒有收入證明也可以提供定存保險單。 - 提供資金用途

提供該借款申請人所陳述之資金用途是否有正當合理性 - 說明償還能力

說明該借款申請人償還貸款目的之計畫、資金來源及還款穩定性 - 尋求民間借貸公司

民間借貸公司的土地貸款成數都比銀行高,像是鉅軒代書的土地貸款就能高達市價90~110%,能給借款人充足的額度作周轉。

土地貸款額度有幾成?

土地貸款額度高低跟選擇申辦的管道不同會有所差異,下面就來跟您說明銀行金融機構跟民間機構的土地貸款額度的評估是依據什麼成數比例:

- 銀行金融機構土地貸款可貸成數在50%~70%。

- 農會金融體系土地貸款可貸成數50~70%。

- 民間土地貸款可貸成數最高在90~110%。

為什麼銀行與農會土地可貸成數比較低呢?因為銀行與農會是依據財團法人金融聯合徵信中心查看申請人的信用記錄、財力證明、土地價值等因素下去衡量評估出可貸的額度。民間金融機構就不一樣了,土地貸款條件是完全不看申請人的信用記錄與財力證明,只單看土地經濟價值,只要土地還有殘值就可申辦。

向銀行申請土地貸款最重要的是「申請人的貸款用途」,除了該土地未來是否有興建計畫、貸款償還來源外,並提供借款計劃說明貸款是否與該土地的使用分區相關(例如:若為興建建物目的,以 『建築使用土地』申請土地貸款,待建物完工後,將銷售獲利之金額償還貸款),以此增加銀行對還款的信心與信任,從而提升貸款過件率。

土地貸款的 6 個流程及準備要訣:

許多民眾認為土地貸款的流程很複雜,其實只需要 6 步驟,按照流程進行送件,就能輕鬆完成土地貸款申辦流程,讓你土地換現金!

土地貸款流程為:

申請→ 估價→審核→對保→設定→撥款。

一、申請:借款人根據資金需求,決定貸款額度(通常為買賣價 5~7 成),接著就可以與銀行的不動產貸款部門聯繫。同時,借款人還需要提供貸款的原因及用途。

準備要訣:借款人需決定資金多寡,以及說明貸款用途及原因。

一般土地融資或轉貸件:借款人先準備申貸標的土地謄本,或權狀影本估價及財力證明。

土地買賣件:當決定購買土地,與代書簽定買賣契約,您可以依據資金需求決定貸款的額度,再由代書與銀行聯繫。

二、估價:借款人提出土地貸款的申請之後,貸款銀行會根據土地的坪數、座落區域、及地目使用分區、臨路大小等因素進行估價。借款人可以參考近期買賣的成交價格,或公告現值來決定可以申貸的金額,根據經驗,約是將參考土地買賣的成交價格的 5~7 成。

準備要訣:借款人能去研究土地的公告現值、附近格局類似土地的價格,去推算自己的估價範圍。

三、審核:當銀行取得借款人及保證人的基本資料,並完成該不動產的估價後,將進行案件的審核。而聯徵記錄會查詢借款人在所有銀行的貸款金額,與過去 6 個月的還款記錄(包含信用卡繳款紀錄),決定貸款案件的准駁與否。

準備要訣:借款人若有要進行土地貸款的規劃,應該於申請土地貸款前避免申請其他貸款,並保持良好的信用狀況,如準時還款等。

四、對保:所謂的「對保」就是與銀行簽訂借款契約的意思。當土地貸款申請經銀行核准後,銀行就會與借款人聯絡,並約定對保時間。

此時借款人可以安排自己方便的時間,在銀行進行對保手續,對保當天需由借款人及保證人,親自前往銀行辦理開戶手續作為日後撥款及繳款時的帳戶,並提供土地權狀正本給予銀行辦理設定抵押權利。

準備要訣:對保時借款人與保證人需一齊出席,同時提供土地權狀正本。

五、抵押權設定:對保完成至撥款前,還需要經過抵押權設定的程序,抵押權設定的金額為貸款金額的 1.2 倍。

準備要訣:抵押權設定的金額為貸款金額的 1.2 倍。

※之所以會多設定兩成的,是因為銀行擔心債務人不繳利息,倘若後續法拍該抵押品,這期間衍伸的利息違約金,就會從這兩成計算。但銀行最後收取金額,並不能超過貸款總金額(1.0 倍)。

六、撥款:抵押權設定完成後,買賣件即可隨時準備撥款。如果是土地融資或轉增貸件,再調閱設定完成之謄本給予銀行,即可撥款與代償。

林地貸款銀行可以申辦嗎?

森林法規/林地價值

你想知道97%的林地問題都在這裡!

如何選擇最適合自己的房貸方案,甚至結合儲蓄、保險等其他理財工具,為自己省下利息並增加保障,真的是一門大學問。以下步驟將協助你挑選最適合自己的房貸方案:

提供台北金主直營,土地貸款,土地融資,代償當舖,銀行代辦,土地借錢,建地貸款,農牧用地,土地持分,銀行二胎,農地持分,不動產抵押,都市計劃地,工業用地,魚塭借錢,養地借款,代償高利貸,公園綠地,台中法拍屋,農地借錢,田地借款,林地融資,地價指數,2胎房貸, 房屋二胎, 二胎代書, 二胎利率, 二胎房貸, 二胎貸款, 信用貸款, 信貸, 借錢指南, 土地貸款, 小額信貸, 建地貸款, 房屋二胎, 房屋貸款, 房貸二胎, 房貸增貸, 民間二胎, 貸款, 農地借錢。台北銀行等全方位的銀行貸款資訊一次搞定貸款麻煩事!