你知道什麼是警示帳戶嗎?5大步驟教您維護金融權益!快速解除帳戶凍結

如想要知道自己的帳戶是否有被列為警示帳戶,可以至財團法人金融聯合徵信中心申請信用報告,目前有線上查閱以及書面查詢兩種管道,前者可以直接使用自然人憑證線上查詢,後者則有至全國郵局代辦、親至聯徵中心櫃台辦理、以及郵寄申請表格 3 種方式。

警示帳戶是什麼?

警示帳戶(Alert Account)是指金融機構對某個特定客戶的賬戶進行監控和限制操作的一種措施。這類賬戶通常用於風險較高或存在可疑活動的客戶,旨在保護金融機構和客戶免受潛在風險和損失。

警示帳戶可以由金融機構根據一系列標準和風險評估指標設立,例如可疑的交易模式、涉及洗錢活動的行為、涉嫌欺詐或非法活動等。一旦一個賬戶被標記為警示賬戶,金融機構將會對該賬戶進行更加密切的監控,並可能對其進行一些限制措施。

這些限制措施可能包括但不限於:限制賬戶的交易金額、限制特定類型的交易、要求進一步的身份驗證或授權、增加對賬戶活動的審核和審查頻率等。目的是確保金融機構能夠更好地識別和防範潛在的風險,保護自身和客戶的利益。

警示帳戶的設立是金融機構的一種風險管理措施,也是符合監管要求的一項舉措。這有助於金融機構遵守反洗錢(AML)和了解您的客戶(KYC)等相關法規,並減少可能導致金融犯罪或損失的風險。

警示帳戶會影響銀行信用嗎?

是的,警示帳戶可能會對個人或機構的銀行信用造成影響。由於警示帳戶通常與風險、可疑活動或違規行為相關,金融機構在評估個人或企業的信用時可能會考慮到這些因素。

當一個賬戶被標記為警示帳戶,這意味著該賬戶存在一定程度的風險,可能會對金融機構的聲譽和穩定性產生負面影響。其他金融機構在評估該個人或企業的信用時,可能會注意到這一標記,並將其視為風險因素之一。

警示帳戶的存在可能導致以下影響:

- 貸款申請受阻:金融機構在考慮提供貸款或信用額度時,可能會對警示帳戶持有人的信用風險保持謹慎態度。這可能導致難以獲得貸款或只能獲得較低的信用額度。

- 利率上升:即使能夠獲得貸款或信用額度,警示帳戶的持有人可能會面臨更高的利率。金融機構可能會對這類賬戶施加更高的風險溢價,以彌補潛在風險。

- 信用評級下降:一些金融機構或信用評級機構可能會將警示帳戶的存在視為評估信用風險的重要因素之一。這可能導致信用評級下降,進而影響個人或企業在金融市場上的融資和借款能力。

需要注意的是,具體影響程度會根據各個金融機構的政策和評估標準而有所不同。某些金融機構可能會更加嚴格地對待警示帳戶,而其他機構可能會採取更靈活的方式來評估信用風險。因此,最終的影響還取決於個人或企業與金融機構之間的具體關係和交易條件。

警示帳戶有可能被判定有期徒刑嗎?

警示帳戶本身是一種金融管理措施,主要用於限制個人或企業在金融領域的活動,並不涉及刑事法律責任或判刑。因此,一般情況下,被列為警示帳戶不會導致判定有期徒刑。

然而,如果您在金融領域的行為涉及違法或犯罪活動,並且被法院認定有罪,那麼可能會面臨刑事責任,包括可能的有期徒刑。但這與警示帳戶的管理措施不是直接相關的。

如果您涉及金融領域的犯罪行為,例如金融詐騙、洗錢、挪用資金等,這些行為可能會觸犯刑法,並由司法機關進行調查和起訴。在此情況下,可能會根據相關的法律程序對您進行刑事審判,並根據法律規定作出判決。

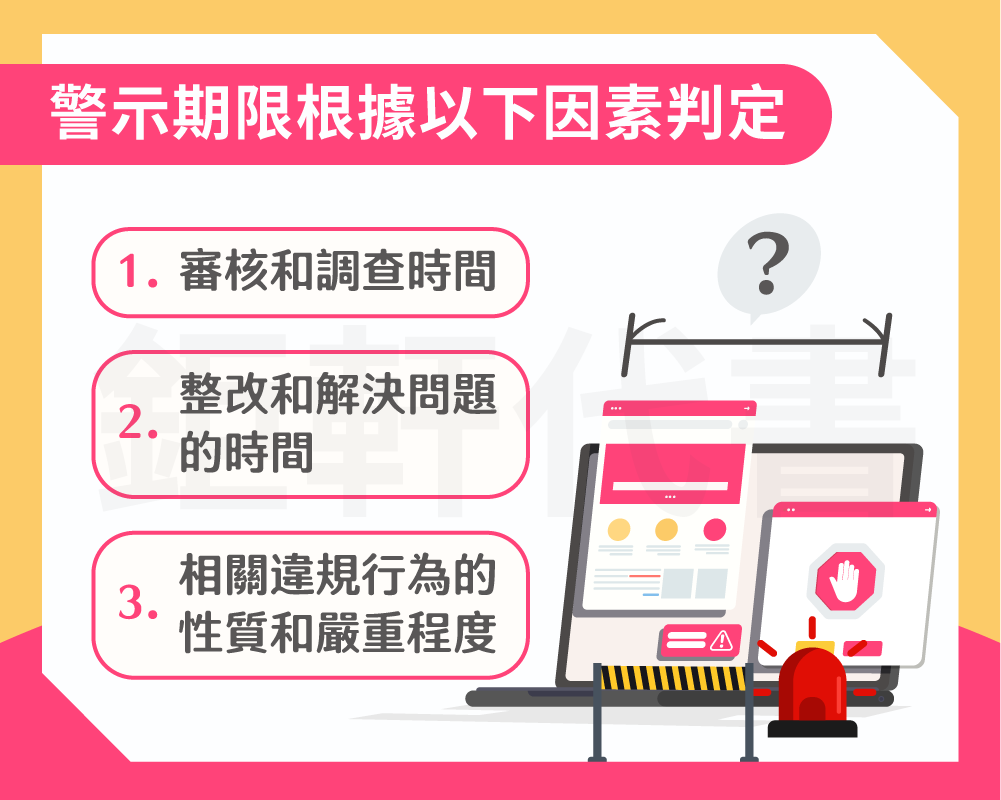

存款帳戶被列為警示帳戶後,它的警示期限多久?

警示帳戶的警示期限沒有固定的時間,它取決於金融機構的政策、監管要求以及特定情況的嚴重程度。通常情況下,警示期限可能會根據以下因素來確定:

- 相關違規行為的性質和嚴重程度:如果涉及較嚴重的違規行為或非法活動,警示期限可能會更長。嚴重的違規行為可能導致長期的警示狀態。

- 審核和調查時間:金融機構可能需要一段時間來對賬戶進行審核和調查,以確定是否存在風險或違規行為。警示期限可能會包括審核和調查的時間。

- 整改和解決問題的時間:如果賬戶持有人採取積極措施解決問題、整改違規行為或消除風險,警示期限可能會相應縮短。金融機構會根據賬戶持有人的配合和改進措施來決定解除警示的時間。

警示帳戶已經解除了,我的信用報告上還會揭露嗎?

一般情況下,警示帳戶解除後,相應的信息不應再在信用報告中揭露。信用報告主要記錄個人或企業的信用歷史和相關信息,包括貸款、信用卡、還款記錄等。然而,具體的情況可能因國家、地區以及信用報告機構的不同而有所不同。

一旦警示帳戶被解除,金融機構應該更新其記錄,並將其反映在相應的信用報告中。然而,由於不同信用報告機構之間可能存在一定的延遲和數據同步的過程,有時可能需要一些時間才能完全更新。因此,在警示帳戶解除後,您可能需要一段時間才能看到信用報告中的相關更改。

建議您採取以下措施來確保您的信用報告正確反映警示帳戶的解除:

- 監控信用報告:定期檢查您的信用報告,確保警示帳戶已被移除。您可以向信用報告機構請求最新的報告,並仔細查看其中的信息。

- 與信用報告機構聯繫:如果發現信用報告中仍然存在已解除的警示帳戶信息,您可以聯繫信用報告機構,提供有關解除警示的證明文件,並要求他們更新您的信用報告。

- 與金融機構溝通:如果您的信用報告仍未更新,您還可以與之前持有您警示帳戶的金融機構聯繫,確保他們已更新相關信息,並向信用報告機構發送正確的數據。

請記住,信用報告的準確性對您的信用評級和財務狀況非常重要。確保您的信用報告準確無誤對於獲得貸款、信用卡和其他金融交易的成功至關重要。

警示帳戶衍生管制帳戶是什麼?

警示帳戶衍生管制帳戶(Alert Account Derivative Control Account)是一種特殊類型的警示帳戶,通常與衍生品交易有關。衍生品交易是指基於或派生自某個基礎資產(如股票、債券、商品等)的金融工具交易。

當涉及到衍生品交易的監管和風險管理時,金融機構可能會要求客戶設立衍生管制帳戶。這種帳戶旨在監控和控制客戶在衍生品市場上的交易活動,並確保他們遵守相關的法規和規定。

被列為衍生管制帳戶後,會受到什麼影響?

當被列為衍生管制帳戶後,您可能會受到以下影響:

- 交易限制:您的衍生管制帳戶可能會有一些交易限制,例如限制交易品種、交易數量或交易金額。這是為了確保您在衍生品交易中符合監管要求,並降低潛在的風險。

- 監控和審查:您的衍生管制帳戶將會受到更加密切的監控和審查。金融機構可能會對您的交易活動進行更詳細的審核,並確保您符合相關的法規和規定。

- 報告要求:作為衍生管制帳戶持有人,您可能需要按要求向金融機構提供更詳細的交易信息,並定期報告交易數據。這些報告旨在增加市場透明度,監測風險和滿足監管要求。

- 風險評估和抵押要求:金融機構可能會對您進行更嚴格的風險評估,並要求提供更多的抵押物或擔保來支持您的衍生品交易。這是為了確保您有足夠的資金和資源來承擔交易風險。

衍生管制帳戶的設立旨在確保衍生品市場的穩定和透明,同時防止潛在的風險和違規行為。這種管制措施有助於監管機構、金融機構和投資者更好地管理和控制衍生品交易的風險,並維護市場的正常運作。

聯徵中心會不會揭露衍生管制帳戶?

聯徵徵信中心(Credit Bureau of Taiwan)是台灣的徵信機構,負責收集和管理個人和企業的信用報告信息。聯徵徵信中心主要收集來自金融機構的信用數據,包括房屋貸款、信用卡、信貸、逾期記錄等。

至於衍生管制帳戶的具體揭露情況,可能會因國家、地區以及徵信機構的政策和規定而有所不同。通常情況下,衍生管制帳戶不屬於傳統的貸款或信用卡類別,因此可能不會在一般的信用報告中直接揭露。

然而,如果某個金融機構在衍生管制帳戶方面有特殊的監管要求或信息共享機制,且與聯徵徵信中心有數據共享協議,那麼衍生管制帳戶的相關信息可能會被共享給徵信機構,並在信用報告中予以體現。這一點可能需要您向聯徵徵信中心諮詢或查閱相關的政策和條款,以確切了解他們的數據收集範圍和共享政策。

請注意,具體的數據共享和揭露情況可能因地區和監管要求的變化而有所不同。如果您擁有衍生管制帳戶,建議您與當地的徵信機構或金融機構聯繫,以了解衍生管制帳戶信息是否會被揭露給徵信機構,並對信用報告產生影響。

被列為衍生管制帳戶,要透過聯徵中心才能辦理解除嗎?

聯徵徵信中心並不直接參與衍生管制帳戶的管理或解除。聯徵徵信中心是負責收集和管理個人和企業的信用報告信息的機構,但它並不決定或乾預衍生管制帳戶的狀態。

解除衍生管制帳戶通常需要直接與相關的金融機構進行溝通和協商。如果您的帳戶被列為衍生管制帳戶,您應該與負責監管您帳戶的金融機構聯繫,並遵循其指示和要求,以了解解除衍生管制帳戶的程序和所需的條件。

金融機構會根據相關的法規、規定和內部政策來管理衍生管制帳戶,並負責確定是否解除該帳戶的管制。他們會評估您的風險狀況、合規性以及遵守相關規定的能力。因此,您應該與持有您衍生管制帳戶的金融機構直接溝通,了解他們的解除流程和所需文件,並提交相關申請。

聯徵徵信中心作為徵信機構,會根據金融機構提供的信息,更新您的信用報告。一旦金融機構解除了您的衍生管制帳戶,他們會通知聯徵徵信中心進行更新。在此過程中,聯徵徵信中心負責確保信用報告中的信息準確無誤。

因此,解除衍生管制帳戶的程序和流程應該與持有您帳戶的金融機構直接溝通,而不是通過聯徵徵信中心。

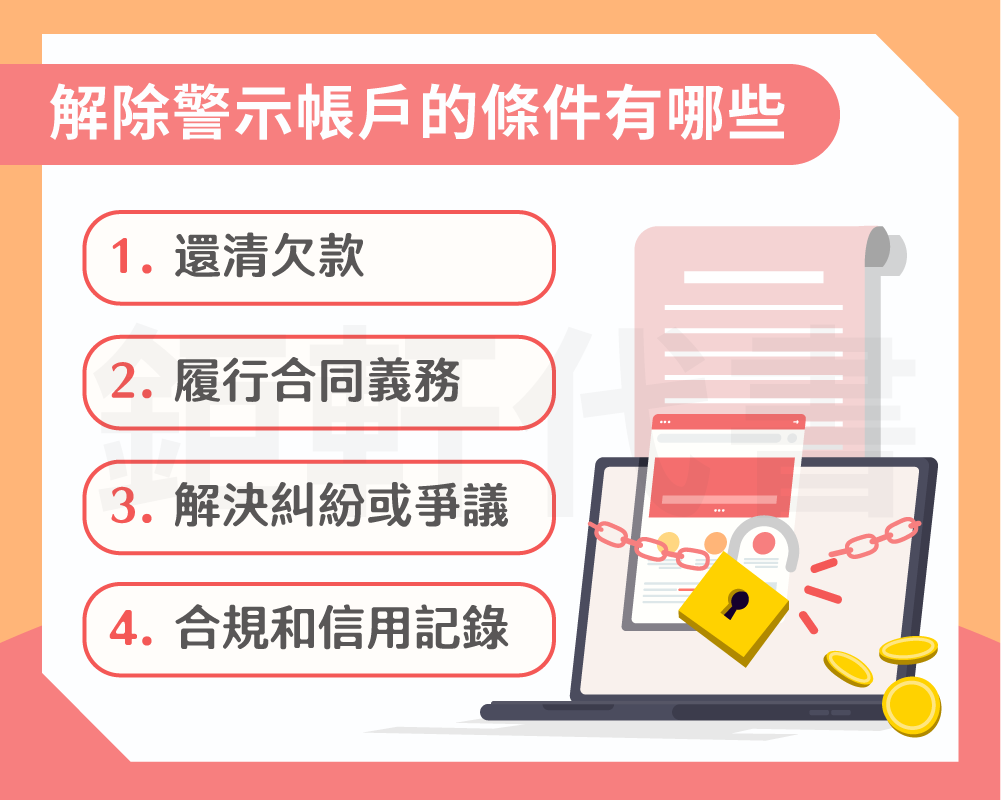

解除警示帳戶的條件有哪些?

解除警示帳戶的具體條件可能因國家、地區以及金融機構的不同而有所不同。以下是一般情況下可能適用的條件:

- 還清欠款:通常,您需要全額償還與警示帳戶相關的欠款,包括本金、利息和可能的罰款或費用。確保您與金融機構協商並製定還款計劃,以確保及時償還所欠金額。

- 履行合同義務:如果您與金融機構簽訂了任何合同或協議,例如貸款合同或信用卡協議,您需要履行合同中規定的義務,包括按時還款、遵守合同條款等。

- 解決糾紛或爭議:如果涉及與金融機構之間的糾紛或爭議,您可能需要解決這些問題並達成共識。這可能包括與金融機構進行協商、調解或達成妥協等方式。

- 合規和信用記錄:您需要確保在警示期間以及解除警示後維持良好的信用記錄和合規行為。這包括按時還款、遵守金融機構的規定和政策,並避免進一步的違規行為。

請注意,以上條件只是一般情況下可能適用的條件。具體的解除警示帳戶的條件可能因各種因素而有所不同,例如違規性質、欠款金額、金融機構政策等。

怎麼申請解除警示帳戶?

申請解除警示帳戶的具體步驟可能因國家、地區以及金融機構的不同而有所差異。以下是一般情況下可能適用的步驟:

- 聯繫金融機構:首先,您需要與持有您警示帳戶的金融機構聯繫。可以通過電話、電子郵件或親自前往分行與他們取得聯繫。詢問關於解除警示帳戶的具體要求、所需文件以及相關流程。

- 提供所需文件:根據金融機構的要求,您可能需要提供特定的文件和信息來支持您的申請。這可能包括身份證明文件、還款憑證、就業證明、收入證明、解決糾紛的文件等。確保您準備好所有必需的文件,並按照金融機構的要求進行準備。

- 繳納欠款:如果您的警示帳戶是由於欠款而設立的,您需要確保在申請解除之前全額償還欠款。與金融機構協商並製定合適的還款計劃,以確保您及時還清所欠金額。

- 提交申請:根據金融機構的指示,填寫解除警示帳戶的申請表格。確保您提供準確的個人信息和帳戶相關的詳細信息。同時,附上所有要求的文件和憑證。

- 跟進申請:提交申請後,跟進您的申請進展。可能需要一定時間來處理您的申請。如有需要,與金融機構保持溝通,了解您的申請狀態以及可能需要提供的任何額外信息。

結語

變成警示帳戶在帳戶被凍結時,帳戶所有人的立場幾乎都相對被動,因此帳戶是否解凍全繫於通報單位以及金融機構的決定。不積極處裡的話,不但會損害自己申辦金融服務的權益,更有可能吃上刑罰,絕對不能輕忽其嚴重性!

建議被凍結帳戶的當事人主動聯繫通報單位及金融機構,並積極配合調查、表達解除凍結帳戶的需求,才能盡早脫離被凍結帳戶的困境。平常接觸須提供個資的事情時,一定要小心,也不要隨意將證件交給他人,以免引禍上身!